Личные финансы: как контролировать доходы, расходы и накапливать деньги

Когда речь заходит о личных финансах, системе управления своими деньгами — от зарплаты до сбережений и долгов. Также известно как финансовое планирование, это не про экономию на хлебе, а про то, чтобы деньги работали на вас, а не против вас. Многие думают, что личные финансы — это про то, сколько вы зарабатываете. На самом деле, всё зависит от того, как вы их тратите. Даже при зарплате в 80 тысяч рублей можно жить в долг, а при 40 тысячах — накопить на машину или отпуск. Главное — не доход, а система.

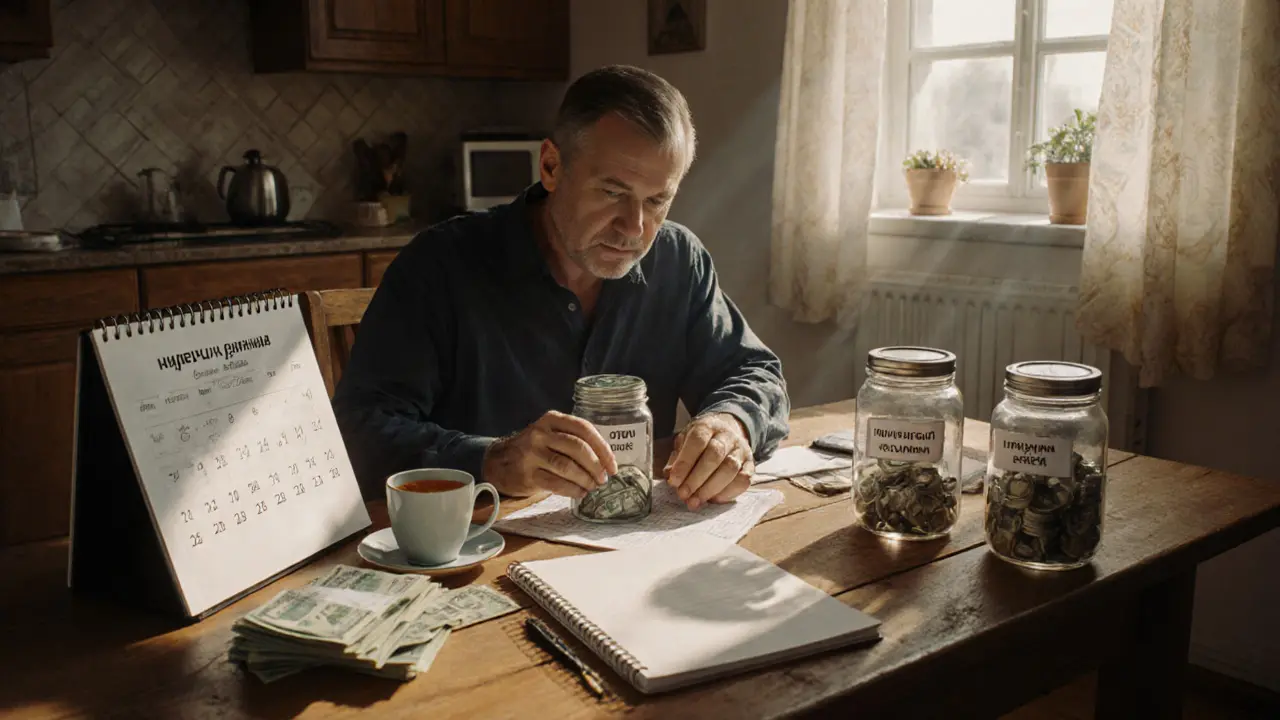

В центре этой системы — бюджет, план, который показывает, куда уходят ваши деньги каждый месяц. Он не должен быть сложным: достаточно знать, сколько вы тратите на еду, транспорт, связь и ненужные покупки. Без бюджета вы просто гадаете, почему деньги заканчиваются до зарплаты. А с ним вы видите, где можно сэкономить, а где — нет. И это не про отказ от всего, что нравится. Это про то, чтобы тратить на то, что действительно важно. Связано с этим вклады, способ сохранить и приумножить деньги под проценты. Но не все вклады одинаковы: есть те, где можно снимать часть денег, а есть — где проценты начисляются на проценты. Выбор зависит от вашей цели: накопить на отпуск, купить телефон или просто не дать деньгам обесцениться. И если вы берёте кредит, то личные финансы — это про то, чтобы не попасть в долговую яму. кредиты, заемные средства, которые нужно вернуть с процентами. Они могут быть полезны — например, для ипотеки или переезда в другой город. Но если вы не понимаете, сколько реально платите за кредит (а не только какая ставка), вы рискуете переплатить в два раза больше, чем думали.

Личные финансы — это не про то, чтобы быть богатым. Это про то, чтобы не быть в панике, когда приходит квитанция за ЖКХ или ломается машина. Это про то, чтобы спать спокойно, зная, что у вас есть резерв на случай непредвиденного. Здесь нет места сложным терминам и финансовым гуру. Только реальные действия: вести учет, выбирать надёжные банки, не брать кредиты «на всякий случай» и учиться на ошибках. Ниже — проверенные советы, которые уже помогли тысячам людей в России. Вы найдёте, как составить бюджет в Google Таблицах, как выбрать вклад, чтобы не потерять доход, как избежать импульсивных покупок и почему рефинансирование кредита может сэкономить вам сотни тысяч рублей. Всё это — без воды, без теории, только то, что работает на практике.

Как вести учет доходов и расходов: 5 эффективных методов для бизнеса и личного бюджета