Распределение доходов: как правильно делить деньги между расходами, сбережениями и инвестициями

Когда речь заходит о распределении доходов, процессе, при котором личные финансы делятся на категории: расходы, накопления и рост капитала. Также известно как бюджетирование, это не про ограничения — это про контроль. Без четкого распределения доходов даже большая зарплата исчезает к концу месяца, а мечты о покупке квартиры или выходе на пенсию остаются только мечтами.

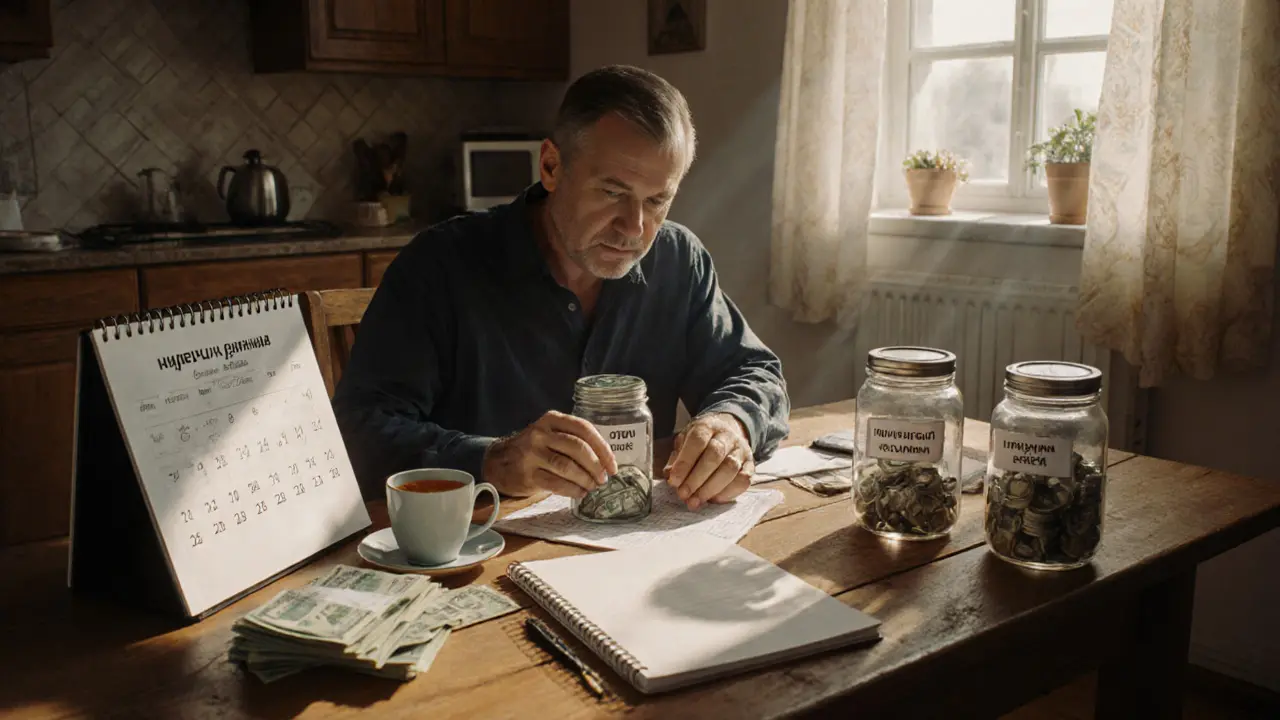

Распределение доходов тесно связано с личным бюджетом, планом, который показывает, куда уходят деньги и сколько можно отложить. Это не та бумажка, которую вы заполняете раз в год и забываете. Это живой инструмент, который меняется вместе с вашей жизнью: когда вы получили повышение, купили машину или у вас родился ребенок. Бюджет — это карта, по которой вы движетесь, а не просто отчет о том, куда вы уже прошли. И если вы не знаете, сколько тратите на еду, транспорт или подписки, вы не можете правильно распределить доходы — вы просто тратите, что осталось.

Еще один ключевой элемент — сбережения, часть дохода, которая откладывается на цели: на чрезвычайную ситуацию, на покупку или на будущее. Многие думают, что сбережения — это то, что остается после всех трат. Нет. Это то, что вы платите себе первым. Даже 5% от зарплаты, которые вы переводите на вклад сразу после получения денег, — это уже начало. Без сбережений любое распределение доходов рушится при первой непредвиденной трате: поломке стиральной машины, ремонте автомобиля или потере работы.

А когда сбережения уже есть, приходит время инвестиций, процесса, при котором деньги работают на вас, а не просто лежат на счете. Инвестиции — это не про азарт и не про криптовалюты, которые вы купили по совету в Telegram. Это про систему: вы вкладываете в надежные инструменты — облигации, акции, ПИФы — и даете им время расти. И если вы правильно распределяете доходы, то инвестиции становятся не дополнением, а естественной частью вашего финансового потока.

Все статьи в этой подборке — про то, как сделать распределение доходов не просто теорией, а частью вашей повседневной жизни. Здесь вы найдете, как вести бюджет в Google Таблицах без платных приложений, как выбрать вклад, чтобы не терять доходность при частичном снятии, как избежать импульсивных покупок, которые съедают ваш бюджет, и как начать инвестировать, даже если у вас не 100 тысяч, а 5 тысяч рублей. Вы узнаете, как рефинансировать кредиты, чтобы освободить деньги для сбережений, как подтвердить доход для ипотеки, если вы ИП, и как использовать автоматизацию, чтобы не думать о деньгах каждый день — а просто жить.

Это не про то, как стать миллионером. Это про то, как перестать жить от зарплаты до зарплаты. Как перестать чувствовать тревогу, когда видите счет за коммуналку. Как начать видеть, куда уходят ваши деньги — и делать с этим что-то. Распределение доходов — это не ограничение. Это свобода. И она начинается с одного простого шага: вы пишете, сколько зарабатываете, и решаете, сколько оставите себе.

Деньги в семье: какие модели распределения бюджета работают в 2026 году

Премия и бонусы: как распределять разовые доходы в семейных финансах