Как закрыть кредитную карту досрочно и избежать долга

фев, 18 2026

фев, 18 2026

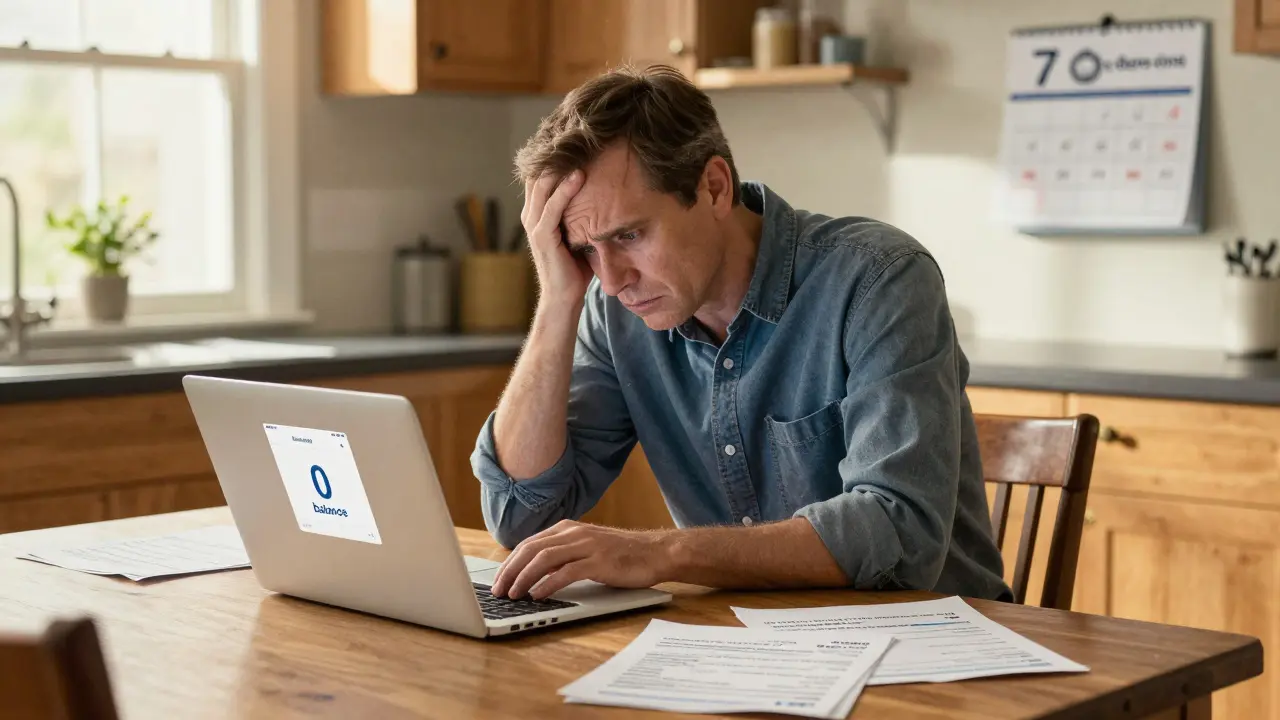

Многие люди берут кредитную карту, чтобы удобно расплачиваться, но потом понимают, что она превращается в ловушку. Проценты накапливаются, минимальные платежи не помогают, а долг растет. Если вы решили закрыть кредитную карту досрочно, чтобы не платить лишние деньги - это правильный шаг. Но если сделать это неправильно, вы рискуете остаться с долгом даже после того, как карта «закрыта».

Почему закрытие карты - не просто нажатие кнопки

Банки не закрывают карту сразу, как вы попросите. Даже если вы погасили баланс, операции, сделанные до этого, могут прийти позже. Например, вы купили товар в интернете - банк получил подтверждение через 10 дней. Или вы заплатили за парковку, и комиссия зачислилась через неделю. Эти операции не отображаются в мобильном приложении, но они есть в системе. И если вы уже подали заявку на закрытие, банк все равно списывает с вашего счета эти деньги. В итоге - вы думаете, что всё оплачено, а через месяц приходит уведомление: «Задолженность 1 200 рублей».

По данным Национального бюро кредитных историй, 78% клиентов сталкиваются с таким сценарием. Чаще всего - потому что не знают, как работает грейс-период и как банки обрабатывают транзакции. Даже если вы погасили долг, банк может продолжать начислять проценты, пока не получит окончательное подтверждение всех операций.

Что такое грейс-период и почему он важен

Грейс-период - это бесплатный период, когда вы можете пользоваться кредитом без процентов. В России он обычно длится от 50 до 120 дней. Например, в Райффайзен Банке - 52 дня, в Тинькофф - до 100 дней. Это значит: если вы купили что-то 10-го числа, у вас есть 52 дня, чтобы вернуть деньги без процентов. Но если вы не погасили сумму до конца этого срока - проценты начнут начисляться с даты покупки, а не с даты просрочки.

Если вы планируете закрыть карту, то не закрывайте её в конце грейс-периода. Лучше сделать это за 5-7 дней до его окончания. Почему? Потому что банк должен успеть зафиксировать все операции. Если вы закроете карту на последний день, и через 3 дня придет оплата за бензин - вам начислят проценты за весь период с момента покупки, а не с момента закрытия. Это может добавить 300-500 рублей к вашему долгу.

Как правильно закрыть карту: пошаговая инструкция

Закрыть кредитную карту без переплат - это не одно действие. Это цепочка из 7 шагов. Пропустите один - и риск остаться в долге резко возрастает.

- Проверьте текущий баланс. Зайдите в мобильное приложение или позвоните в колл-центр. Не доверяйте цифре «0» - уточните, есть ли незавершенные операции. Банки показывают только те транзакции, которые уже зафиксированы. Остальные - скрыты.

- Погасите всю задолженность с запасом. Добавьте к сумме долга 1-2% - это страховка на комиссии, которые могут прийти позже. Например, если баланс 10 000 рублей, погасите 10 200. Так вы закроете возможные скрытые платежи: SMS-уведомления, страховки, услуги дистанционного обслуживания.

- Отмените все автоплатежи. Это критично. Если вы подключали оплату коммунальных услуг, подписок, интернет-сервисов - отключите их. Сбербанк предупреждает: 41% всех незапланированных списаний после закрытия карты - именно из-за неотмененных автоплатежей. Даже если вы не помните, что подключали - проверьте в настройках приложения.

- Отключите дополнительные услуги. SMS-информирование, страхование баланса, «бесплатные» сервисы - всё это стоит денег. Услуги могут продолжать списываться даже после закрытия. В отзывах на Banki.ru часто пишут: «Закрыл карту, а через месяц списали 59 рублей за SMS».

- Подайте заявку на закрытие. В Тинькофф - через приложение. В Сбербанке и ВТБ - нужно идти в отделение с паспортом. Некоторые банки требуют личного присутствия. Не пытайтесь закрыть карту онлайн, если банк не разрешает - это может привести к отказу и продлению процесса.

- Дождитесь подтверждения. Сроки разные: Сбербанк - 3 рабочих дня, ВТБ - до 30 дней. Не считайте, что карта закрыта, как только вы увидели уведомление «Заявка принята». Подтверждение приходит только после полного расчета и фиксации всех транзакций.

- Получите справку об отсутствии задолженности. Это ваш юридический документ. ВТБ рекомендует хранить её 3 года - именно такой срок исковой давности по кредитам. Сбербанк выдает её в приложении, Тинькофф - через почту. Сохраните PDF-файл и распечатайте.

Что делать, если после закрытия пришел долг

Если вы всё сделали правильно, но через неделю пришло уведомление о долге - не паникуйте. Это происходит. Причина почти всегда одна: банк получил подтверждение старой транзакции. Например, вы купили товар 15-го числа, а банк получил подтверждение от продавца 25-го. Вы закрыли карту 20-го - и банк списал деньги с вашего другого счета, потому что «должен».

В таком случае:

- Сразу свяжитесь с банком. Покажите справку об отсутствии задолженности и дату закрытия.

- Запросите письменный ответ - по закону банк обязан предоставить детализацию операций.

- Если банк отказывается отменить долг - обращайтесь в Финансового омбудсмена. Павел Медведев подтверждает: банк не имеет права списывать деньги после закрытия карты, если клиент полностью погасил долг до подачи заявки.

Почему нельзя просто «перестать пользоваться» картой

Многие думают: «Я просто не буду ей пользоваться - и всё». Это опасная ошибка. Даже если вы не снимаете деньги и не покупаете, банк может продолжать взимать:

- Комиссию за обслуживание (до 1 000 рублей в год)

- Плату за SMS-уведомления

- Стоимость страховки, которую вы не отключили

По данным Banki.ru, 63% пользователей сталкиваются с такими списаниями после того, как «перестали пользоваться» картой. И если вы не закрыли её официально - банк не обязан вам напоминать. Он просто продолжает брать деньги, пока не получит официальный запрос на закрытие.

Как проверить, что карта действительно закрыта

Через 30 дней после подачи заявки проверьте свою кредитную историю. Зайдите на сайт Бюро кредитных историй (БКИ) - например, Национального бюро кредитных историй (НБКИ) или Объединенного кредитного бюро (ОКБ). Скачайте отчет бесплатно - это разрешено законом один раз в год.

Если карта там числится как «активная» - это тревожный сигнал. По данным Финансовой академии при Правительстве РФ, 22% закрытых карт остаются в системе как активные. Это влияет на вашу кредитоспособность. Даже если вы не взяли новый кредит, банк может отказать в ипотеке, потому что «у вас есть непогашенная кредитная карта».

Если карта не исчезла - напишите в банк официальное письмо с требованием обновить статус. Приложите справку об отсутствии долга. Если не помогает - подайте жалобу в ЦБ РФ через их сайт. Это не формальность - это ваше право.

Что изменится в 2025 году

С 2024 года все банки обязаны предоставлять онлайн-закрытие карт. Сбербанк уже сделал это, Тинькофф - давно. ВТБ запускает функцию в апреле 2024 года. К 2025 году ЦБ РФ планирует сократить срок обработки заявок с 30 до 3 дней. Также запускается система мгновенного подтверждения закрытия через цифровой профиль на Госуслугах. Это значит: вы закрываете карту - и сразу получаете подтверждение в приложении.

Но даже с этими улучшениями - главная проблема останется: люди не знают, что транзакции приходят с задержкой. Поэтому правило остается прежним: не закрывайте карту, пока не уверены, что все операции завершены.

Сколько можно сэкономить

Средняя ставка по кредитным картам в России - 47,2% годовых. Если вы погашаете долг в первые 30 дней после использования - вы экономите до 35% от общей переплаты. Например, вы купили телефон за 25 000 рублей и погасили его через 25 дней - вы заплатили 25 000. Если бы погасили через 60 дней - вам добавили бы 1 200 рублей процентов. А если бы не закрыли карту - проценты продолжали бы расти.

Досрочное закрытие - это не про то, как избавиться от карты. Это про то, как избавиться от долгов, которые вы даже не заметили, пока они росли.

Марія Марія

февраля 18, 2026 AT 15:12Я раньше думала, что если просто перестать пользоваться картой - всё само собой закроется. Ошибалась. Когда пришёл долг за SMS-уведомление в 59 рублей, я чуть не в панику впала. Потом разобралась - оказалось, даже если ты не снимаешь деньги, банк всё равно шлёт тебе счёт за обслуживание. Спасибо за статью - теперь знаю, что нужно делать. Главное - не лениться проверять всё до последнего.

И да, справку об отсутствии долга обязательно сохраняйте. Я её распечатала и положила в папку «Важные документы». Лучше перестраховаться, чем потом объяснять банку, почему ты не платил за то, что даже не знал, что есть.

Дмитрий Кильдинов

февраля 19, 2026 AT 07:29Интересно, как же люди до сих пор не понимают, что банки - это не финансовые институты, а системы управления человеческой доверчивостью. Вы платите за то, что вам не нужно, потому что вам не объяснили, как это работает. А потом удивляетесь, почему вы в долгах. Это не ваша вина - это система, спроектированная так, чтобы вы не замечали, как вас обкрадывают. Каждая комиссия, каждый скрытый платеж - это маленький удар по вашей свободе. И да, грейс-период - не подарок, это ловушка с таймером.

Dmitry Farmer

февраля 21, 2026 AT 05:44Вот реально - я закрыл карту в Сбере, думал, всё ок. А через месяц пришло письмо: «Задолженность 870 руб». Оказалось, в прошлом месяце я купил бензин, а продавец подтвердил транзакцию через 12 дней. Я уже закрыл карту, а банк списал с другого счёта. Никто не предупредил. Потом пришлось ехать в отделение, писать заявление, ждать три недели. Это же полный абсурд. Надо бы законодательно обязать банки показывать все незавершённые операции в приложении, а не прятать их, как будто это секретная информация.

Александр Александров

февраля 22, 2026 AT 08:05Ах да, вот он - великий русский миф: «Я просто не буду пользоваться картой». Как будто банк сидит и ждёт, пока ты сам приду и скажешь: «Эй, я тут перестал быть идиотом, закройте мне эту штуку». Нет, брат. Банк - это не твой друг. Это не твой помощник. Это транснациональная машина, которая зарабатывает на твоей невнимательности. Ты думаешь, 59 рублей за SMS - это мелочь? Это не мелочь. Это философия. Это символ того, что ты позволил себе быть обманутым. Ты не платишь за услугу - ты платишь за то, что не научился читать мелкий шрифт. А потом удивляешься, почему ты в долгах. Всё просто: ты не уважаешь себя. И банк это знает. Он знает, что ты не проверишь. Он знает, что ты не прочитаешь. Он знает, что ты не возьмёшь справку. И он этим пользуется. Каждый день. Каждую минуту. Ты не закрываешь карту. Ты сдаёшься. И это печально. Очень печально.

Марина Чайкина

февраля 23, 2026 AT 12:43Согласна с автором - отключить автоплатежи это критично. Я сама чуть не попала. Подключила оплату интернета через карту, забыла, что она у меня на закрытии. Через месяц пришло уведомление - списали 1200 рублей, потому что интернет-провайдер не сразу обновил данные. Пришлось писать в поддержку, потом в ЦБ. Всё закончилось хорошо, но стресса - ну просто море. Теперь я всегда проверяю: все подписки, все сервисы, все «бесплатные» опции. Даже если кажется, что это не важно - это важно. И да, справку об отсутствии долга - это не формальность. Это твой юридический щит. Сохраняйте её. Как паспорт. Как свидетельство о рождении. Это не перестраховка - это выживание.

andrei pavel

февраля 24, 2026 AT 10:57БЛЯ, ЭТО ЖЕ КЛАСС! Ты думаешь, закрыл карту - и всё, ты свободен. А на деле - ты только что вступил в игру, где банк - чемпион мира по ловле дураков. Я однажды закрыл карту, а через 10 дней мне пришло уведомление: «Вы не оплатили страховку за 3 месяца вперёд». Я даже не знал, что она была включена! Пришлось ползти в приложение, копаться в настройках, вызывать оператора, писать заявление. Банк - это как твой бывший: ты думаешь, что всё кончено, а он вдруг приходит с квитанцией за твой чайник 2018 года. Никогда не забывайте: если вы не закрыли карту официально - она не закрыта. Даже если вы её выкинули в мусорку. Она всё ещё живёт. И ждёт. И ждёт. И ждёт...

Сергей Зализняк

февраля 24, 2026 AT 13:50Как можно быть настолько непрофессиональным, чтобы не знать, что банки работают по принципу «всё, что не запрещено - разрешено»? Это не про кредитные карты. Это про уровень культуры финансовой грамотности в стране. Вы думаете, это случайность, что 78% людей попадают в ловушку? Нет. Это системный провал. И вы - часть этой системы. Вы не читаете договор. Вы не проверяете транзакции. Вы не требуете справку. Вы просто «доверяете». А потом удивляетесь, почему вас обманули. Это не банк виноват. Это вы. Вы не хотите знать. Вы не хотите учиться. Вы хотите, чтобы всё было просто. Но жизнь - не простая. И банк - не ваша нянька.