Правило 80/20 в семейных финансах: простой способ копить без стресса

апр, 25 2026

апр, 25 2026

Представьте, что вам больше не нужно записывать каждую покупку хлеба или кофе в приложение, чтобы понять, куда ушли деньги в конце месяца. Большинство людей бросают вести бюджет именно потому, что детальный учет превращается в полноценную вторую работу. Но что если я скажу, что для финансовой стабильности достаточно контролировать всего один показатель? Правило 80/20 - это подход к управлению деньгами, где вы фокусируетесь на одной главной цели, оставляя остальное на ваше усмотрение. Это не просто математика, а способ перестать тревожиться о каждой трате, при этом гарантированно создавая капитал.

Что такое метод 80/20 и как он работает

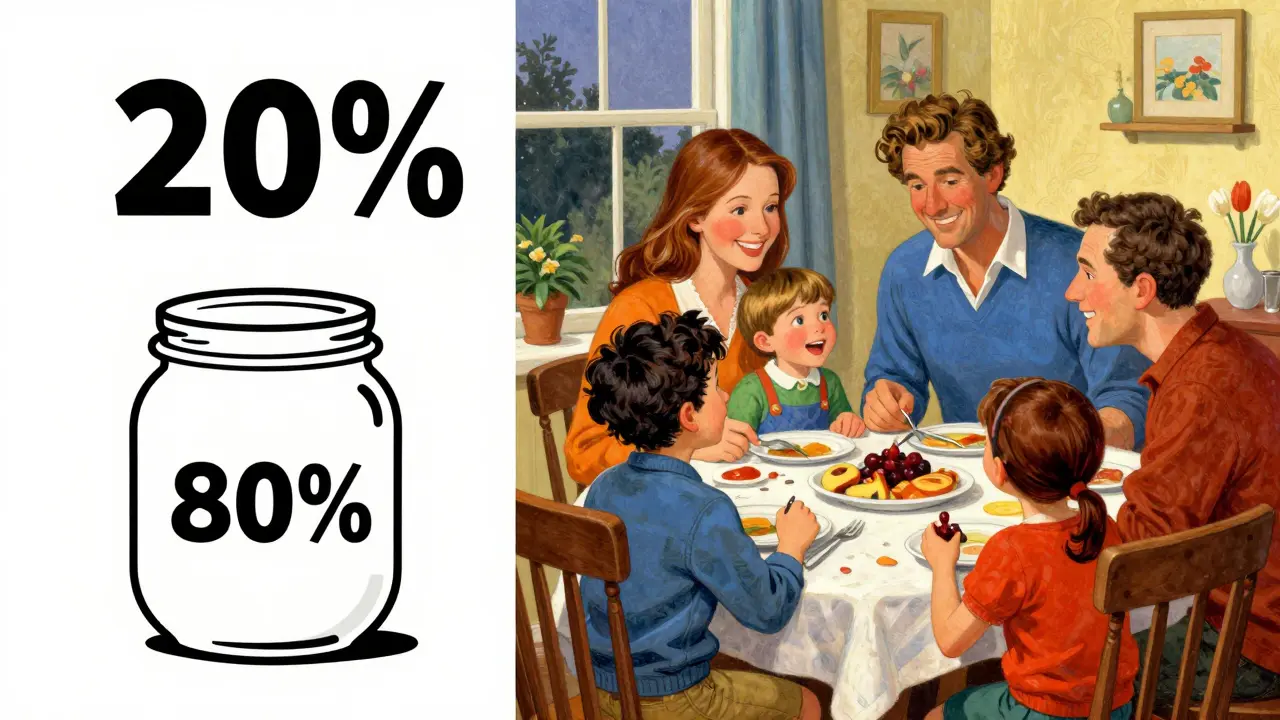

В основе этого подхода лежит Закон Парето, который гласит: 20% усилий дают 80% результата. В семейных финансах этот принцип трансформировался в метод, популяризированный Эндрю Тобиасом. Суть максимально проста: вы разделяете свой доход на две части. 20% сразу отправляются в накопления или инвестиции, а остальные 80% вы тратите на всё остальное: аренду, продукты, развлечения и даже спонтанные покупки.

Этот метод часто называют «антибюджетом». Почему? Потому что он переворачивает традиционную схему с ног на голову. Обычно люди сначала оплачивают счета, покупают еду, а в конце месяца откладывают то, что осталось (если что-то осталось). Правило 80/20 требует действовать иначе: сначала «заплатить себе», а затем подстраивать жизнь под оставшуюся сумму. Если вы отложили 20%, то всё, что осталось в вашем кошельке, можно тратить с чистой совестью, не чувствуя вины за лишний поход в кино.

Сравнение с другими популярными методами

Чтобы понять, подходит ли этот способ именно вашей семье, стоит взглянуть на него в сравнении с другими стратегиями. Многие путают 80/20 с методом 50/30/20, но разница в уровне контроля колоссальна.

| Метод | Суть распределения | Сложность учета | Кому подходит |

|---|---|---|---|

| Правило 80/20 | 20% - сбережения, 80% - всё остальное | Низкая | Новичкам, тем кто ненавидит таблицы |

| Метод 50/30/20 | 50% - нужды, 30% - желания, 20% - цели | Средняя | Тем, кто хочет контролировать траты на развлечения |

| Вавилонский метод | 70% - жизнь, 20% - долги, 10% - накопления | Средняя | Семьям с кредитами и долгами |

Как видите, 80/20 - самый «ленивый» и психологически комфортный вариант. Он не требует разделения трат на «необходимые» и «желаемые», что избавляет от бесконечных споров с партнером о том, является ли покупка нового гаджета «нуждой» или «капризом».

Пошаговая инструкция по внедрению без стресса

Переход на новую систему часто вызывает панику: «А что, если 80% не хватит на жизнь?». Чтобы внедрение прошло гладко, используйте этот алгоритм:

- Определите реальный доход. Посчитайте все поступления после вычета налогов. Если у вас фриланс или нерегулярный доход, возьмите среднее значение за последние полгода.

- Настройте автоматизацию. Это критический момент. Не пытайтесь откладывать деньги вручную в конце месяца. Создайте отдельный накопительный счет или брокерский счет и настройте автоперевод 20% в день зарплаты. Деньги должны «исчезать» до того, как вы успеете их потратить.

- Проведите «ревизию гигантов». Чтобы 80% действительно хватало, найдите те самые 20% расходов, которые съедают 80% вашего бюджета. Обычно это ипотека, аренда, крупные кредиты или неоправданно дорогие подписки. Оптимизируйте именно эти статьи, а не пытайтесь экономить на пачке риса.

- Дайте себе время на адаптацию. Первый месяц будет сложным. Возможно, вы обнаружите, что 80% вам не хватает. В этом случае не бросайте метод, а временно снизьте процент накоплений до 10% или даже 5%, постепенно поднимая его до заветных 20%.

Ловушки и подводные камни

Несмотря на простоту, у метода есть свои слабые места. Главная проблема - отсутствие детализации. Если вы обнаружили, что деньги заканчиваются за неделю до зарплаты, правило 80/20 не скажет вам, почему это произошло. Оно лишь констатирует факт: вы живете дороже, чем позволяют ваши 80%.

Также этот метод может быть опасен для людей с огромными долгами. Если ваши платежи по кредитам забирают 60% дохода, попытка отложить 20% может привести к кассовому разрыву. В таких ситуациях лучше временно перейти на Вавилонский метод, где приоритет отдается погашению задолженностей, а не созданию подушки безопасности.

Еще одна ошибка - считать 20% от «желаемого» дохода, а не от реального. Будьте честны с цифрами, иначе система рухнет при первой же непредвиденной трате, и вы с разочарованием заберете деньги из накоплений, что создаст негативный психологический якорь.

Как масштабировать успех: от сбережений к капиталу

Когда вы привыкнете жить на 80% дохода, возникает вопрос: что делать с накопленными деньгами? Просто держать их на депозите - значит позволить инфляции «съедать» ваши труды. Правильное развитие метода 80/20 предполагает разделение этих 20% на несколько уровней:

- Подушка безопасности. Первые накопления должны составить сумму, равную 3-6 вашим ежемесячным расходам. Эти деньги лежат на ликвидном счете для экстренных случаев.

- Целевые фонды. Отпуск, ремонт, покупка машины. Выделяйте часть из своих 20% на конкретные краткосрочные цели.

- Инвестиционный портфель. Когда подушка создана, направляйте излишки в активы (акции, облигации, недвижимость). Именно здесь начинает работать магия сложного процента.

Кстати, если ваша финансовая ситуация улучшится, вы можете попробовать «инвертировать» правило. Например, при значительном росте доходов перейдите на схему 70/30 или даже 60/40. Это позволит вам достичь финансовой независимости гораздо быстрее, не теряя при этом в качестве жизни.

Что делать, если 80% дохода не покрывают даже базовые расходы?

Не пытайтесь насильно втиснуться в эту пропорцию. Начните с малого: откладывайте 5% или 10%. Главное здесь не цифра, а привычка «платить себе первым». Как только вы оптимизируете крупные расходы или увеличите доход, постепенно поднимайте процент до 20%.

Нужно ли вести учет трат внутри этих 80%?

В этом и прелесть метода - нет, не нужно. Если вы уверены, что ваши обязательные платежи (жилье, коммуналка) помещаются в эту сумму, остальное тратьте как хотите. Однако, если деньги систематически заканчиваются раньше времени, стоит на один-два месяца включить детальный учет, чтобы найти «дыры» в бюджете.

Подходит ли это правило для семей с детьми?

Да, но с поправкой на гибкость. Расходы на детей часто непредсказуемы. В таком случае рекомендуем создать внутри ваших 20% отдельный «детский фонд», чтобы внезапные траты на кружки или лечение не заставляли вас залезать в основной капитал.

Как быть с долгами при использовании правила 80/20?

Если у вас есть кредиты с высокими процентами, используйте часть из своих 20% для их досрочного погашения. Это фактически инвестиция с гарантированной доходностью, равной ставке кредита. Когда долги станут минимальными, перенаправьте эти средства в накопления.

Не слишком ли рискованно откладывать столько денег, не считая расходы?

Риск возникает только если вы не знаете своих базовых трат. Перед стартом просто посчитайте сумму обязательных платежей за месяц. Если она меньше 80% вашего дохода, риск отсутствует. Если больше - значит, вам нужно сначала заняться оптимизацией расходов или поиском дополнительных источников дохода.

Maksim Šanšarov

апреля 26, 2026 AT 11:38О боже, наконец-то кто-то решил объяснить это на пальцах! 🚀 Люди годами убиваются над табличками в Excel, теряя всякое желание жить, хотя всё сводится к одной простой цифре! Это просто база, которую должен знать каждый, кто хочет вырваться из крысиных бегов и начать реально управлять своей жизнью, а не быть рабом чеков из супермаркета! 🔥💰

Evgeniya Fedorova

апреля 27, 2026 AT 06:05Подобные упрощения всегда кажутся заманчивыми для тех, кто ищет легких путей, однако истинная финансовая осознанность рождается не из слепого следования процентам, а из глубокого анализа своих ценностей и понимания того, что любые цифры - это лишь внешняя оболочка, которая зачастую скрывает внутренний хаос и неспособность человека противостоять сиюминутным импульсам потребления, которые в современном обществе возведены в культ.

Виктория Шагабутдинова

апреля 28, 2026 AT 07:19Да какое там 80/20, в нынешних реалиях это вообще не работает 🙄 Всё равно всё уйдет на коммуналку и еду, так что какой смысл вообще в этих сказках 🤡

Valentyn Vorobets

апреля 29, 2026 AT 05:13Слышь, хватит ныть про реалии! Просто возьми и сделай, даже если начнешь с 1%! Главное - начать двигаться, а не сидеть и ждать, пока правительство тебе подушку безопасности под зад подложит! Встали и пошли внедрять, иначе так и будете считать копейки до конца дней! 👊

Alesya Egorova

апреля 30, 2026 AT 05:56Знаете, мне кажется очень важным добавить сюда нотку человечности, ведь когда мы говорим о финансах, мы часто забываем о том, что деньги - это всего лишь инструмент, и если мы будем слишком жестко ограничивать себя в базовых радостях ради каких-то абстрактных процентов в будущем, мы рискуем потерять саму суть жизни, которая состоит из маленьких моментов счастья, и поэтому я считаю, что гнаться за идеальными цифрами просто неправильно с моральной точки зрения, ведь мы должны заботиться о своем ментальном состоянии здесь и сейчас, а не только о цифрах на счету через десять лет, что порой выглядит просто пугающе и совершенно неоправданно в нашем нестабильном мире.

Dmitry Kischenko

апреля 30, 2026 AT 23:02Я полностью согласен с тем, что психологический комфорт играет ключевую роль в управлении семейным бюджетом. Порой поддержка близких и отсутствие конфликтов из-за трат гораздо важнее, чем строгое соблюдение финансовой дисциплины.

Yaryna Arieva

мая 2, 2026 AT 06:59Ой, да ладно, очередной «революционный» метод из интернета, который на деле просто переупакованный закон Парето для тех, кто в школе математику прогуливал. В реальности всё упирается в уровень дохода, и если ты зарабатываешь копейки, никакие пропорции тебе не помогут, так что эта вся философия про «плати себе первым» работает только для тех, у кого и так всё в шоколаде, а остальным просто предлагают красивую обертку для их нищеты.

Mikhail Bykau

мая 4, 2026 AT 01:51Интересный подхот, но я вот думаю, а если у нас в стране инфляция такая, что деньги обесцениватся быстрее чем ты успеваешь их отложить на накопительный счет? Может лучше сразу в золото или крипту вкладывать эти 20% чтобы не прогореть?

Evgeni Glushko

мая 4, 2026 AT 06:15Слишком примитивно. Для людей с действительно серьезными капиталами такие «правила» выглядят как детский лепет. Настоящий менеджмент активов требует куда более тонкого подхода, чем простое деление суммы на две части.

Valeria Ustinova

мая 5, 2026 AT 23:54Мне очень понравилась идея с автоматизацией переводов! 😊 Это действительно снимает лишний стресс и убирает необходимость каждый раз бороться с собой. Спасибо за полезный разбор! ✨