МФО vs банки: где выгоднее взять небольшой займ

фев, 23 2026

фев, 23 2026

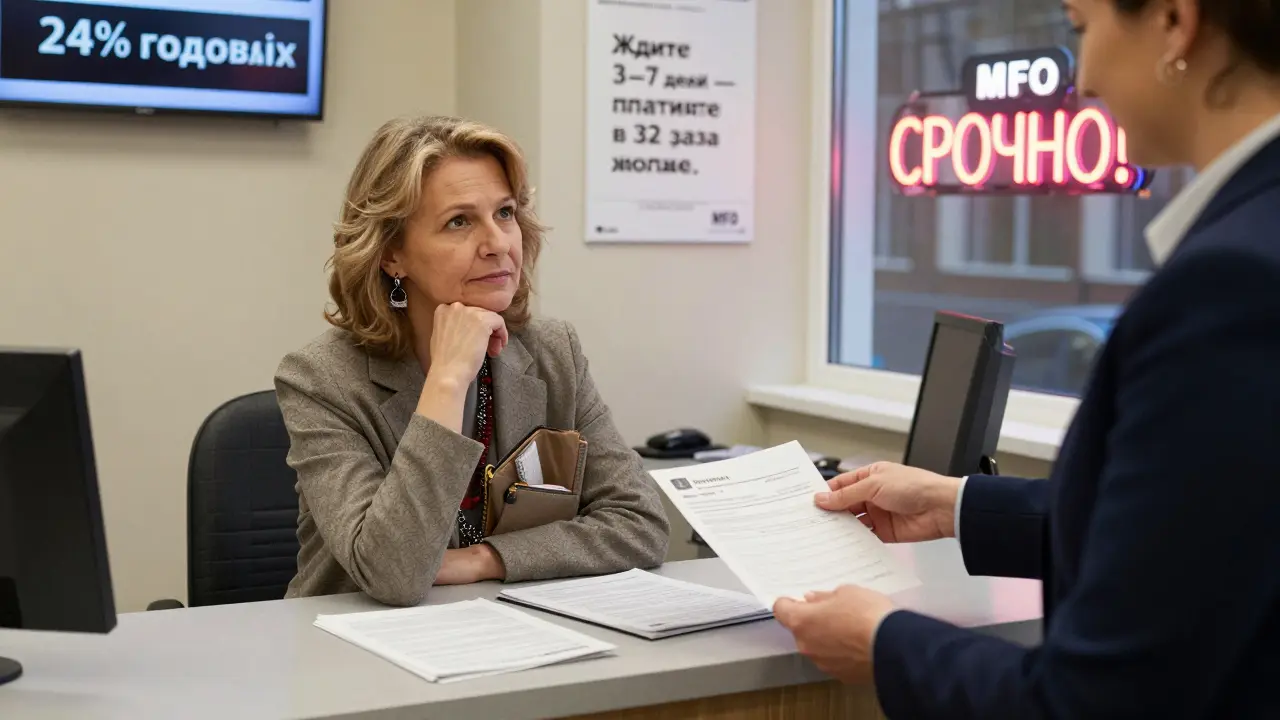

Срочно нужны деньги - 15 тысяч на ремонт машины, 20 тысяч до зарплаты, или 50 тысяч на неожиданные расходы? Выбор между МФО и банком кажется простым: быстрее - значит лучше. Но если не разобраться в деталях, «быстрый займ» может превратиться в долговую ловушку. В 2025 году в России выдано более 1,2 трлн рублей микрозаймов. При этом банки по-прежнему остаются самым дешёвым вариантом, если у вас есть время и документы. Где же действительно выгоднее взять небольшой займ - в МФО или банке?

Скорость - главный плюс МФО

Если вы сидите без денег в 17:00 в пятницу, а завтра - оплата коммунальных, то МФО - ваш единственный выход. Заявка на микрозайм занимает 5-15 минут. Нужен только паспорт, номер телефона и карта. Никаких справок о доходах, никаких поручителей. Система автоматически проверяет вашу кредитную историю, и если нет серьёзных просрочек, деньги приходят на карту за 10 минут. В банке же на то же самое уйдёт 3-7 дней. Даже если вы уже клиент, нужно собирать справки, ждать решения, идти в офис или ждать курьера. В экстренной ситуации - МФО выигрывает безоговорочно.

Сколько вы переплатите - вот в чём вопрос

Вот где МФО начинают казаться не просто дорогими, а опасными. Средняя ставка по микрозаймам в 2025 году - 0,65% в день. Звучит не так страшно, пока не переведёте это в годовые проценты. Это 237% годовых. Для сравнения: даже «высокая» банковская ставка по потребительскому кредиту - 22-25% в год. Возьмём реальный пример: 15 000 рублей на 14 дней. В МФО вы переплатите около 1 800 рублей. В банке за тот же срок - 55 рублей. Да, вы не ослышались. Пятьдесят пять рублей. Разница в 32 раза. Даже если вы берёте займ на 30 дней, переплата в МФО - 3 800 рублей, а в банке - 110 рублей. МФО не обманывают - они просто продают скорость, а не кредит.

Кто может взять займ в МФО - и кто не может в банк

МФО работают с теми, кого банки не берут. Это студенты, пенсионеры, люди с испорченной кредитной историей, самозанятые без справок, люди из маленьких городов, где нет отделений банков. В 2025 году почти 40% новых заемщиков МФО - это люди с доходом выше 100 тысяч в месяц. Да, вы не ослышались. Даже те, кто мог бы взять кредит в банке, выбирают МФО, потому что не хотят тратить неделю на документы. Это новый тренд: МФО стали удобным инструментом для тех, кто ценит скорость, а не экономию. Но если вы можете подождать - банк всё равно дешевле.

Банки не исчезли - они просто переоделись в МФО

В 2024 году крупные банки, такие как Сбер, ВТБ и Газпромбанк, зарегистрировали собственные МФО. К концу 2025 года 45% всех микрозаймов выдавались именно такими «банковскими МФО». Почему? Потому что банки потеряли клиентов. Жёсткие требования к доходам, отказы по кредитной истории - и люди уходили. Вместо того чтобы терять их, банки создали «обходной путь»: выдают микрозаймы через свои МФО, но с лучшими условиями, чем независимые компании. У таких МФО лимиты до 1,5 млн рублей, а ставки - от 150% годовых, а не 250%. Это не дешевле банка, но намного дешевле обычной МФО. Если вы выбираете МФО - смотрите, кто стоит за ней. Возможно, это отделение банка, и условия лучше, чем кажутся.

Когда МФО - это правильный выбор

- Сумма до 50 000 рублей

- Срок до 30 дней

- Вы не можете подтвердить доход

- Вам нужны деньги прямо сейчас

- Вы точно знаете, когда вернёте деньги

МФО - это не «займ», это «временная страховка». Если вы берёте 10 000 рублей на 10 дней и возвращаете в срок - переплата составит 600-800 рублей. Это как оплата за экстренный вызов такси. Дорого? Да. Но вы не остались без денег. Главное - не превращать это в постоянный источник финансирования. Если вы берёте МФО раз в месяц - вы в долговой яме.

Когда банк - единственный разумный выбор

- Вы можете подтвердить доход

- У вас хорошая кредитная история

- Вы готовы ждать 3-7 дней

- Сумма от 50 000 до 500 000 рублей

- Вы хотите платить меньше 25% годовых

Банковский кредит - это инвестиция в будущее. Даже если вы берёте 200 000 рублей на 2 года под 24% годовых, вы переплатите 50 000 рублей. В МФО за тот же срок - вы переплатите 400 000 рублей. Разница - в восемь раз. Это не сравнение. Это разница между жизнью и долговой ловушкой. Если у вас есть возможность - выбирайте банк. Даже если процесс долгий.

Что делать, если отказали в банке?

Если банк отказал - не паникуйте. Это не приговор. Сначала проверьте свою кредитную историю. Бывает, что ошибка в данных - и вы просто попали в чёрный список. Запросить её можно бесплатно через Банк России. Если история действительно плохая - не спешите в МФО. Есть альтернативы: кредитный кооператив, займ у знакомых, продажа ненужных вещей. Если всё же нужна срочная сумма - выбирайте не самую дешёвую МФО, а ту, что принадлежит банку. У них ставки ниже, лимиты выше, и если вы вернёте займ в срок - они могут предложить вам кредит в будущем.

Как не попасть в долговую яму

МФО - не враг. Они есть, чтобы помогать в экстренных ситуациях. Но если вы берёте их чаще, чем раз в полгода - вы уже в долговой ловушке. Вот простое правило: если переплата по займу превышает 10% от суммы - это слишком дорого. Для 10 000 рублей - это 1 000 рублей. Если вы платите больше - пересматривайте план. Всегда считайте: сколько вы платите в день. 100 рублей в день - это 3 000 в месяц. Это больше, чем половина зарплаты для многих. Помните: МФО не хотят, чтобы вы платили быстро. Они хотят, чтобы вы платили долго. И именно это делает их опасными.

Совет на будущее

Если вы часто сталкиваетесь с нехваткой денег - это не проблема займа. Это проблема бюджета. Начните вести учёт расходов. Даже в приложении «Домашний бюджет» или в тетради. Сколько вы тратите на еду, транспорт, развлечения? Сколько уходит на «непредвиденные» расходы? Часто это просто накопленные мелкие траты. Создайте резервный фонд - даже 5 000 рублей в месяц. Через полгода у вас будет 30 000. И тогда вам не понадобятся МФО. Вы будете просто использовать свои деньги. Это единственный способ, чтобы не зависеть от чужих условий.

Можно ли взять микрозайм без паспорта?

Нет, паспорт - обязательный документ. МФО работают по закону о KYC («знай своего клиента»). Без паспорта вы не пройдёте даже онлайн-проверку. Даже если сайт обещает «займ по телефону» - это мошенники. Настоящие МФО всегда требуют паспорт и СНИЛС.

Что будет, если не вернуть микрозайм в срок?

Штрафы начнут расти - до 20% в день. Через 30 дней займ передадут коллекторам. Их действия строго регулируются законом, но они могут звонить, писать в мессенджеры, отправлять уведомления. Если не платить 90 дней - займ попадёт в БКИ (Бюро кредитных историй). Это значит, что вы не сможете взять кредит в банке 5-7 лет. Даже если вы вернёте долг позже - ваша история останется испорченной.

Как выбрать надёжную МФО?

Проверьте, есть ли организация в реестре Банка России. Введите её название на сайте ЦБ РФ - и вы увидите статус. Не берите займ у компаний с непонятными названиями вроде «Срочно-Деньги-24». Ищите те, что принадлежат банкам - СберМФО, ВТБ МФО, Газпромбанк МФО. У них есть сайт, телефон, офисы, и они не могут просто исчезнуть. Ставки у них выше, чем у банка, но ниже, чем у «серых» МФО.

Можно ли взять два микрозайма одновременно?

Технически - да. Но это опасно. Большинство МФО проверяют вашу текущую задолженность через БКИ. Если у вас уже есть один займ, второй вам скорее всего не дадут. Даже если дадут - вы рискуете не справиться с выплатами. Сумма штрафов и процентов начнёт расти экспоненциально. Это один из главных путей в долговую яму.

Почему ставки в МФО такие высокие?

Потому что они берут на себя огромный риск. Они работают с людьми, которых банки не берут - без дохода, с плохой историей, из удалённых регионов. Каждый пятый займ не возвращается. Чтобы компенсировать эти потери, МФО устанавливают высокие ставки. Это не жадность - это экономика. Но это не означает, что вам нужно платить. Вы можете избежать этого - просто не берите займ, если не в экстренной ситуации.

Margarita G

февраля 23, 2026 AT 10:46С точки зрения финансовой инфраструктуры, МФО - это не альтернатива банку, а его байпас. Риск-менеджмент у них построен на объёме, а не на качестве. 40% заемщиков с доходом выше 100к - это не тренд, это симптом системного сбоя: люди просто устали от бюрократии. Но если вы думаете, что 150% годовых - это «лучше», чем 250% - вы не понимаете, как работает кредитный рынок. Это не снижение риска, это перераспределение прибыли между дочерними структурами.

СберМФО не спасёт вас. Это просто маркетинговый ход, чтобы удержать клиентов, которые уже ушли. Вы платите за скорость, но не за надёжность. И да, ставки в 150% - это всё ещё эксплуатация, просто с логотипом банка.

Самый опасный миф - «я верну в срок». Вы не вернёте. Потому что вы не платите за кредит - вы платите за то, что не умеете планировать. И это не проблема МФО. Это проблема воспитания.

Владимир Р.

февраля 24, 2026 AT 22:11А я вот думаю - а почему мы вообще считаем, что 25% годовых - это «нормально»? Банк - это не благотворительная организация. Он тоже хочет жрать. Просто делает это с костюмом и официальным бланком. МФО - это честный монстр. Банк - обманщик в тройке. Оба съедают тебя, но один хотя бы не притворяется, что ты друг.

Когда-то люди брали кредиты, чтобы купить дом. Теперь - чтобы не умереть от голода между зарплатами. Мы не выбираем между МФО и банком. Мы выбираем между смертью и долговой ямой. И да, 55 рублей за 14 дней - это всё равно что сказать: «Вот тебе сдача с 2000, а остальное - за твою надежду».

Марія Марія

февраля 25, 2026 AT 16:38В Украине ситуация ещё хуже - там вообще нет нормальных МФО, только мошенники. Но я понимаю, что в России хоть есть хоть немного регулирования. Главное - не вестись на «быстро» и «без справок». Это не свобода, это ловушка с подсветкой.

Если вы можете подождать три дня - сделайте это. Даже если это значит, что вы не купите новую шину прямо сейчас. Лучше ездить на старой, чем жить с долгом 5 лет. Я сама так做过 - и не пожалела. Бюджет - это не скучно. Это защита. А МФО - это как адреналин: сначала кайф, потом - боль.

Андрей Маркус

февраля 26, 2026 AT 02:01ВСЁ ЭТО БРЕД. Кто вообще решил, что «переплата в 32 раза» - это аргумент? Вы реально думаете, что человек, который не может дождаться трёх дней, чтобы получить 15к, способен платить по кредиту 2 года? Нет. Он будет брать ещё один займ, потом ещё, потом ещё. И потом писать тут: «А почему банк не помог?»

Банк - это для тех, кто уже вышел из кризиса. МФО - это для тех, кто ещё в нём. И это нормально. Не надо их осуждать. Просто не берите их, если не в экстренной ситуации. А если вы берёте их раз в месяц - вы не жертва. Вы идиот. И да, 100 рублей в день - это 3000 в месяц. Это больше, чем зарплата в Тамбове. Вы реально думаете, что это «нормально»? Нет. Это смерть. Но вы сами туда идёте. С улыбкой. С «быстро» и «без справок».

Dmitry Farmer

февраля 27, 2026 AT 05:07Знаете, в Казахстане, где я был в прошлом году, там тоже есть МФО. Но там ставки - 120% годовых. И всё равно люди их избегают. Почему? Потому что там есть культура сбережений. Даже в селе у стариков есть «подушка» - 50 тысяч на чёрный день.

В России мы потеряли эту культуру. Мы думаем, что деньги - это не результат, а мгновенный ответ. Но деньги - это не магия. Это дисциплина. МФО - это не злодей. Это симптом. Симптом того, что мы перестали учить детей, как жить с тем, что у тебя есть. Мы учили их, как получить то, чего у тебя нет.

И теперь мы удивляемся, почему все в долгах. Это не проблема кредитов. Это проблема воспитания. И да - 5000 в месяц на резерв - это не «жертва». Это инвестиция в свободу.

Александр Александров

февраля 28, 2026 AT 08:52О, боже. Ещё один «разумный» человек, который говорит, что «банки дешевле». Да, конечно. Пока ты - гражданин с хорошей кредитной историей, с официальной зарплатой, с документами, которые не сгорели в пожаре, с родителями, которые не умерли от инфаркта, с квартирой, которую не отобрали за долги, и с психикой, которая не сломалась после трёх выговоров на работе.

А ты, дорогой автор, живёшь в каком-то идеальном мире, где все могут подождать 7 дней. Где все знают, как заполнить форму в СберБанке. Где никто не работает на трёх работах и не сидит без света, потому что «непредвиденные расходы» - это не абстракция, а твой счёт за электричество, который ты не можешь оплатить, потому что твой босс «забыл» перевести зарплату.

Ты пишешь про «инвестиции в будущее». А я пишу про то, как я кормил ребёнка на 500 рублей в день, потому что банк отказал, потому что у меня «плохая история», хотя я платил по кредиту 8 лет, пока не уволили, а потом умерла мать, и мне пришлось взять кредит на похороны. И да - я взял МФО. И да - я переплатил 4000 рублей. Но я не умер. А ты? Ты бы сидел в офисе, ждал три дня и смотрел, как ребёнок голодает? Нет. Ты бы написал ещё одну статью про «дисциплину».

МФО - это не зло. Это последний шанс. А ты? Ты - просто человек, который никогда не был без денег. И поэтому ты не понимаешь. И не понимать - это не знание. Это привилегия.