Экспресс-кредиты: как получить деньги быстро и не переплатить

мая, 17 2026

мая, 17 2026

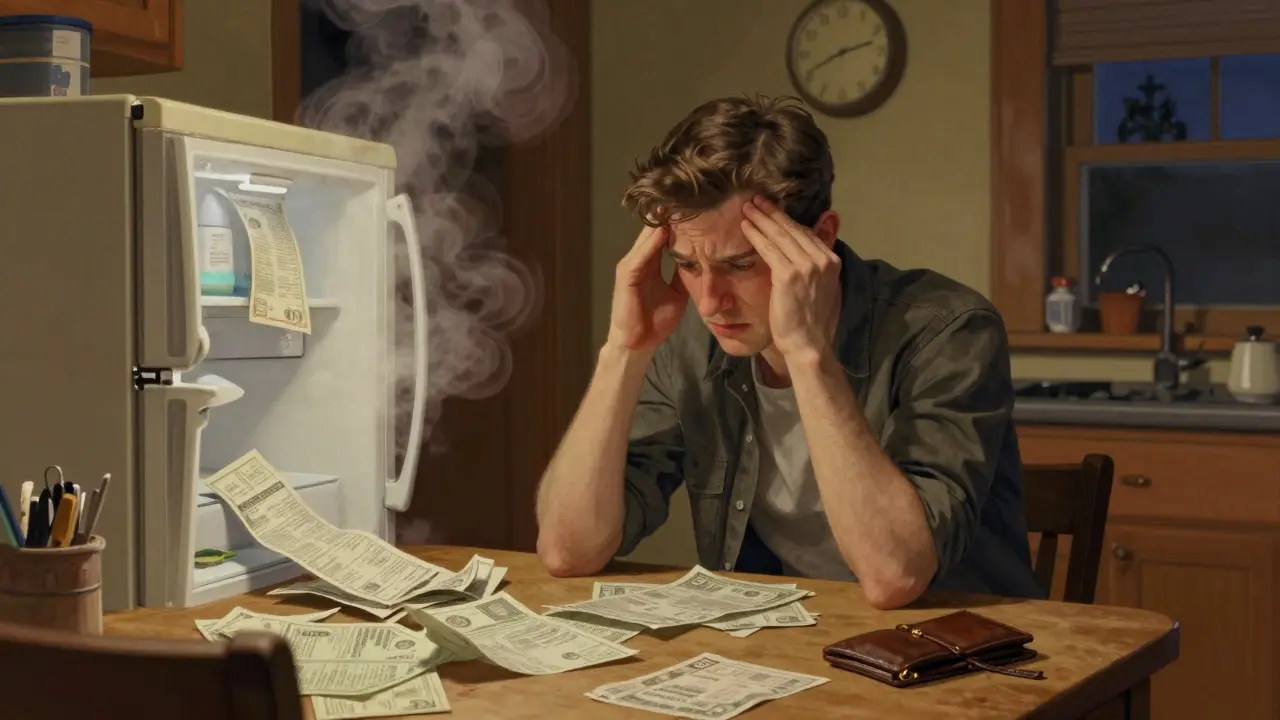

Вам срочно нужны деньги, а в кошельке пусто? Зарплата задерживается, сломался холодильник или нужно оплатить счет до дедлайна. В такие моменты экспресс-кредит кажется спасением. Это финансовый инструмент, который позволяет получить наличные или безналичные средства за считанные минуты без визита в банк и сложной бумажной волокиты.

Но есть ли подвох? Конечно. Скорость оформления часто оборачивается высокой стоимостью обслуживания. Вы платите не только за деньги, но и за удобство их получения. Давайте разберемся, где проходит граница между удобным инструментом и финансовой ловушкой, и как взять такой заем с минимальными потерями для вашего бюджета.

Что такое экспресс-кредит и чем он отличается от обычного?

Экспресс-кредит - это вид потребительского кредитования с упрощенной процедурой одобрения и быстрым сроком рассмотрения заявки. В отличие от классического кредита, где вы можете неделю собирать справки о доходах и ждать решения кредитного комитета, здесь все происходит мгновенно.

Основные отличия кроются в трех факторах:

- Скорость. Решение принимается автоматически алгоритмами банка или микрофинансовой организации (МФО). Обычно это занимает от 5 минут до часа.

- Документы. Часто требуется только паспорт гражданина РФ. Подтверждение дохода, справка 2-НДФЛ или наличие поручителей обычно не нужны.

- Канал выдачи. Чаще всего деньги переводятся на банковскую карту или электронный кошелек удаленно через приложение или сайт.

Такой формат подходит для небольших сумм, которые вы планируете погасить в краткосрочном периоде. Если вам нужен миллион рублей на три года, экспресс-формат вам не подойдет - ставки будут слишком высокими.

Как работает процесс получения: пошаговая инструкция

Процедура максимально стандартизирована. Независимо от того, выбираете ли вы крупный банк или МФО, шаги будут похожими. Вот как это выглядит на практике:

- Подача заявки. Вы заполняете форму на сайте или в приложении. Нужны данные паспорта, иногда просят номер телефона и email. Некоторые сервисы позволяют авторизоваться через Госуслуги, что ускоряет проверку данных.

- Автоматическая проверка. Система проверяет вашу кредитную историю (КИ) через Бюро кредитных историй (БКИ). Если у вас нет серьезных просрочек, решение приходит почти мгновенно.

- Подписание договора. В большинстве случаев договор подписывается электронной подписью прямо в интернете. Никаких визитов в офис.

- Получение денег. Средства поступают на указанную вами карту. В некоторых банках можно сразу снять наличные в банкомате этого же учреждения.

Важный нюанс: первый раз в конкретной организации одобрение может занять чуть больше времени, так как система создает ваш профиль. Повторные заявки одобряются быстрее.

Главная опасность: реальные процентные ставки

Здесь кроется главный риск. Реклама часто кричит «0%» или «1 день бесплатно». Но давайте посмотрим на цифры после льготного периода.

| Тип организации | Годовая ставка (примерно) | Максимальная сумма | Срок возврата |

|---|---|---|---|

| Крупный банк (эскроу) | 15-30% | до 3-5 млн руб. | до 5 лет |

| Онлайн-банк | 24-45% | до 1-3 млн руб. | до 3 лет |

| Микрофинансовая организация (МФО) | 100-200% и выше | до 100 тыс. руб. | от 1 дня до 1 года |

Обратите внимание на МФО. Ставка в 0,8% в день звучит скромно, но годовая доходность превышает 290%. Если вы возьмете 10 000 рублей на месяц, переплата составит около 2 400 рублей. Это огромная цена за скорость.

Банки предлагают более низкие ставки, но требования к заемщику там жестче. Они смотрят на вашу долговую нагрузку. Если у вас уже есть ипотека или другой кредит, банк может отказать, а МФО - одобрить, но с кабальной ставкой.

Когда экспресс-кредит действительно оправдан?

Не стоит использовать этот инструмент для покупки нового смартфона или оплаты отпуска. Экспресс-займ - это инструмент экстренной помощи. Вот ситуации, когда он имеет смысл:

- Погашение текущих обязательств. Нужно внести платеж по ЖКХ или предыдущему кредиту, чтобы избежать штрафов и испорченной кредитной истории.

- Непредвиденные расходы. Срочный ремонт машины перед работой, внезапная покупка лекарств, оплата услуг мастера на дом.

- Пробел в зарплате. Зарплата пришла позже обычного, а продукты закончились.

Правило простое: если вы можете подождать с тратой несколько дней и собрать документы в банке - сделайте это. Экономия на процентах будет значительной. Берите экспресс-кредит только тогда, когда время стоит дороже денег.

Лайфхаки: как снизить переплату

Если выбора нет и нужно брать деньги быстро, используйте эти стратегии, чтобы не потерять лишнего:

- Ищите акции «Первый займ под 0%». Многие МФО привлекают новых клиентов бесплатным периодом (обычно 7-30 дней). Используйте это один раз, строго соблюдая срок возврата.

- Сравнивайте ТПР. Не смотрите только на дневную ставку. Ищите показатель ТПР (Тотальная Процентная Рентабельность). Он включает все скрытые комиссии и страховки.

- Выбирайте короткий срок. Проценты начисляются каждый день. Вернув долг на 5 дней раньше, вы сэкономите реальные деньги.

- Проверяйте свою кредитную историю. Бесплатно можно запросить выписку из БКИ раз в год. Чистая история дает шанс на лучшие условия даже в онлайн-банках.

Никогда не берите новый кредит, чтобы гасить старый («кредитный снежок»). Это прямой путь к долговой яме, из которой выбираться очень трудно.

Кому сложно получить экспресс-кредит?

Хотя порог входа низкий, отказы случаются. Алгоритмы отклоняют заявки, если:

- У вас есть действующие судимости за экономические преступления.

- Вы банкрот или проходили процедуру банкротства недавно.

- В вашей кредитной истории много просрочек длительностью более 90 дней за последний год.

- Вы подали слишком много заявок за короткое время (это сигнал о финансовой нестабильности).

Для студентов, пенсионеров и матерей в декретных отпусках условия могут быть мягче, особенно если они оформляют заявку через крупные банки, которые имеют специальные программы лояльности для этих категорий граждан.

Какой максимальный срок действия экспресс-кредита?

В микрофинансовых организациях срок обычно составляет от 1 дня до 12 месяцев. В банках при экспресс-оформлении срок может достигать 3-5 лет, но это зависит от суммы и вашей кредитной истории.

Можно ли получить экспресс-кредит с плохой кредитной историей?

Да, шансы выше в МФО, чем в крупных банках. Однако ставка будет значительно выше. Также существуют специализированные программы для восстановления КИ, где одобряют небольшие суммы на короткий срок.

Есть ли скрытые комиссии в экспресс-займах?

По закону все комиссии должны быть раскрыты. Однако некоторые компании навязывают добровольное страхование жизни или здоровья. Всегда снимайте галочки с дополнительных услуг перед отправкой заявки, если не хотите платить за них.

Что делать, если нет возможности вернуть долг вовремя?

Свяжитесь с кредитором заранее. Многие банки и МФО предлагают реструктуризацию или продление срока займа. Лучше договориться официально, чем скрываться от коллекторов и получать штрафы за просрочку.

Безопасно ли оформлять кредит онлайн?

Да, если вы используете официальные сайты лицензированных организаций. Проверяйте наличие лицензии ЦБ РФ на сайте регулятора. Никогда не переводите деньги авансом за «страховку» или «оформление» - это мошенники.

Alexey Kruglov

мая 17, 2026 AT 11:24ну чето вы панику нагоняете братцы. я вот брал в мфо когда зарплата задержалась на неделю. да ставка космическая, но это ж не ипотека на 20 лет. главное не затягивать и вернуть как только деньги пришли. алгоритмы сейчас умные, если ты платишь вовремя, то кредитная история не портится, а наоборот может даже улучшиться для будущих заявок в банках. просто считай математику заранее.

Никита Пономаренко

мая 17, 2026 AT 20:41Давно пора написать такую статью! 👍 Многие люди думают, что 0% первый займ - это бесплатно навсегда, а потом в шоке от процентов. Я всегда советую друзьям проверять ТПР, это реально спасает от переплат. 🙌 Если брать на короткий срок, например на 2 недели, то разница с банком вообще незаметна, зато скорость другая. Главное - дисциплина! 💪

Дмитрий Виноградов

мая 18, 2026 AT 23:24Вы опять эти ваши советы. А кто вам сказал, что я буду возвращать? 😂 Жизнь такая, что сегодня есть, завтра нет. Вы живете в розовых очках, а мы в реальности. Мне плевать на вашу статистику, мне нужны деньги прямо сейчас на еду, а не на какие-то там долгосрочные планы. Не учите меня жить, у вас ничего не получается.

Саша Белый

мая 19, 2026 AT 14:09Ох, какая прелесть. Опять народ лезет в МФО как в грязь. Саша Белый бы вам сказал: господа, вы же образованные люди, или нет? Взять кредит под 200% годовых - это же самоубийство финансовое. Но раз уж вы так любите страдать, то хотя бы читайте договоры. Хотя вы их и не читаете, конечно. Просто ставите галочки и надеетесь на чудо. Удивительно, как быстро деградирует общество.

Александр Чиндорин

мая 20, 2026 AT 07:35Согласен с автором по поводу скорости. Это киллер-фича экспресс-кредитов. Когда сломалась машина перед работой, ждать одобрения банка три дня - роскошь, которую себе не позволить. Я беру только в крупных онлайн-банках, там ставки ниже чем в МФО. И всегда стараюсь гасить досрочно. Друзья, не бойтесь технологий, используйте их wisely!

Лариса Паренсова

мая 22, 2026 AT 05:35А вы не задумывались, зачем им такие огромные комиссии? 🤔 Это же не благотворительность. Они делают деньги на вашей беззащитности. За каждым таким займом стоит целая система сбора данных о вас. Ваши привычки, ваш доход, ваше поведение в сети. Всё это продается дальше. Вы думаете, что берете деньги, а на самом деле вы товар. Страшно представить, что они знают о нас. 😱

Трифон Ильяхин

мая 24, 2026 AT 04:40Коллеги, давайте без эмоций. Факты есть факты. Экспресс-кредит - это инструмент, как молоток. Им можно прибить гвоздь, а можно ударить по пальцу. Зависит от мастера. Я часто использую этот механизм для кэшфлоу управления в бизнесе, когда нужно закрыть небольшую дырку до получения оплаты от клиента. Ставка высока, но альтернативной стоимости денег нет. Главное - понимать свою долговую нагрузку и не превышать лимиты. Будьте осторожны, но не параноидальны.

Ефим Добровольский

мая 25, 2026 AT 14:21ну знаете ли... каждый сам решает. мне однажды помог такой займ когда пришлось срочно ехать в больницу к маме. билеты были дорогие и купить их нужно было сразу. банк бы не успел одобрить. так что иногда это действительно спасение. не надо всех обобщать и говорить что все дураки которые берут займы. у каждого свои обстоятельства.

Anya Camp

мая 26, 2026 AT 02:21Интересно наблюдать за этими дискуссиями. С одной стороны страх перед процентами, с другой - необходимость решать проблемы здесь и сейчас. Может быть проблема не в кредитах, а в системе которая заставляет нас жить в долг? Мы все бежим по колесу и иногда приходится платить за скорость. Но важно осознавать цену этой скорости. Тишина после прочтения статьи говорит громче слов.

Yehor Varbanskiy

мая 26, 2026 AT 07:05В Украине ситуация схожая. МФО активно развиваются. Но закон защищает заемщиков лучше чем кажется. Процентная ставка ограничена законом. Важно читать условия. Не верьте рекламе. Сравнивайте предложения. Это базовая финансовая грамотность. Берегите себя.