Вклады с ежемесячной выплатой процентов: кому они действительно подходят

фев, 13 2026

фев, 13 2026

Вы когда-нибудь задумывались, как жить, не трогая основные сбережения, но при этом получать деньги каждый месяц? Вклады с ежемесячной выплатой процентов - не маркетинговый ход, а реальный инструмент, который уже помогает тысячам людей в России стабилизировать бюджет. Это не инвестиции, не акции, не криптовалюты - это просто деньги в банке, которые работают на вас, как зарплата, но без усилий.

Как это работает на практике?

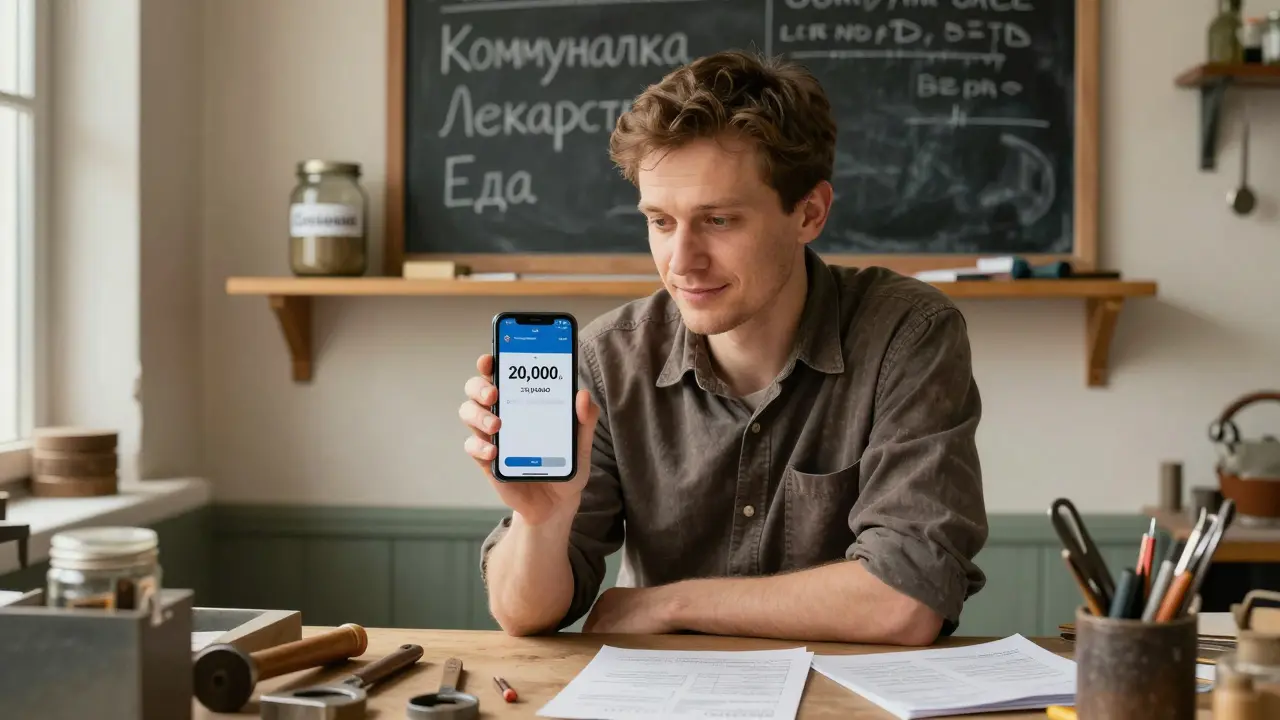

Представьте: вы кладете 1,5 миллиона рублей на депозит под 21,75% годовых. Банк не ждет окончания срока, чтобы заплатить вам проценты. Вместо этого, каждый месяц вы получаете примерно 27 000 рублей на карту. Это не сказка. Такое уже есть у Хоум Банка, Альфа-Банка, Экспобанка и других крупных игроков. Вы не трогаете основную сумму. Не снимаете. Не рискуете. Просто получаете деньги. Как будто у вас есть второй источник дохода, который не зависит от работы, пенсии или рынка.

Это особенно важно сейчас, когда инфляция не исчезает, а цены на продукты, лекарства и коммунальные услуги растут. Многие пенсионеры в Тюмени, Свердловске или Краснодаре уже давно перешли на такие вклады. У одного пользователя на Banki.ru - 1,5 млн в Хоум Банке, 27 000 рублей в месяц. Этого хватает на лекарства, оплату ЖКХ и даже немного на еду. Основная пенсия остается нетронутой. Это не богатство. Это стабильность.

Кто именно выигрывает от таких вкладов?

Это не для тех, кто хочет обогатиться. Это для тех, кто хочет жить без стресса. Основные группы, которым такие вклады подходят идеально:

- Пенсионеры - особенно те, у кого пенсия ниже 25 000 рублей в месяц. Даже 15 000-20 000 рублей в месяц от депозита могут кардинально улучшить качество жизни.

- Люди с фиксированным доходом - учителя, медработники, госслужащие. Если вы знаете, сколько получаете каждый месяц, и хотите добавить еще 10-30 тысяч, это идеальный вариант.

- Владельцы малого бизнеса - если у вас есть сбережения, но нет времени на активные инвестиции, такие вклады дают предсказуемый поток денег без риска.

- Люди, переживающие экономический кризис - когда зарплата может сократиться, а расходы не падают, ежемесячный доход от депозита - это финансовая подушка.

Интересно, что по данным Banki.ru, 85% клиентов таких вкладов - люди старше 50 лет. Они не хотят рисковать. Они не ищут прибыли в 50%. Им нужна надежность. И именно это предлагают эти депозиты.

Сколько нужно, чтобы жить на проценты?

Тут самое важное - не обманывать себя. Чтобы получать 50 000 рублей в месяц при ставке 20% годовых, вам нужно иметь 3 миллиона рублей на депозите. Это не 500 тысяч. Это три миллиона. И да, это много. Но если вы накопили 1,2 миллиона - вы уже получите 20 000 рублей в месяц. Этого хватит, чтобы оплатить половину коммунальных платежей, лекарства, или просто не тратить сбережения на повседневные нужды.

Сравните: если вы положите эти же 1,2 миллиона на вклад с капитализацией, через год вы получите 252 000 рублей. А если на ежемесячную выплату - вы получите те же 240 000 рублей, но разбитые на 12 частей. То есть, вы не теряете 12 000 рублей - вы просто получаете их по частям. И если вам нужно купить лекарства в марте, вы уже имеете деньги на руках. Вам не нужно ждать до декабря.

Почему это не для всех?

Тут два больших подводных камня.

Первый - вы теряете эффект сложного процента. Если вы кладете деньги на вклад с капитализацией, проценты каждый месяц добавляются к основной сумме. И следующий месяц вы уже получаете проценты не только от 1 млн, а от 1 млн + 17 000 рублей. Это дает дополнительные 5-7% годовых. Но если вы снимаете проценты каждый месяц - этого эффекта нет. Вы получаете ровно столько, сколько вам начисляют, и больше ничего. Это не плохо. Это просто другой способ. Вы выбираете стабильность, а не максимальную доходность.

Второй - досрочное расторжение. Если вдруг понадобятся деньги, и вы снимаете депозит раньше срока, банк пересчитывает проценты по ставке «до востребования» - обычно это 0,1-1% годовых. В одном случае, описанном на Reddit, человек вложил 1,2 млн на 6 месяцев под 21%, а через 3 месяца снял деньги из-за срочной необходимости. Вместо 1 200 000 + 105 000 рублей он получил 1 200 000 + 15 000 рублей. Разница - 90 000 рублей. Это не ошибка. Это условия. И их надо читать.

Если вы думаете, что такой вклад - это «деньги на случай чрезвычайной ситуации» - вы ошибаетесь. Это инвестиция в стабильный доход. Если вы не готовы оставить деньги на срок от 3 до 12 месяцев - не берите его.

Как выбрать правильный вклад?

Не все вклады одинаковы. Вот что стоит проверить перед тем, как положить деньги:

- Ставка - сравнивайте не только цифры, но и условия. У Альфа-Банка 21,05% на 6 месяцев при 50 000 ₽. У Хоум Банка - 21,75% при 100 000 ₽. Разница в 0,7% - это сотни рублей в месяц.

- Минимальная сумма - в Кубань Кредит можно начать с 1 000 ₽, но там ставка 10-12%. Это не для пассивного дохода. Выбирайте банки, где минимум от 50 000-100 000 ₽, и ставка выше 20%.

- Срок - чем дольше срок, тем выше ставка. Но если вы не уверены, что через год не понадобятся деньги - лучше брать 3-6 месяцев. Есть вклады на 3 месяца с 20,5% - это тоже вариант.

- Способ получения - проценты можно переводить на отдельный счет или на карту. Лучше на карту - так вы сразу видите деньги и можете тратить их без лишних переводов.

- Онлайн или офис - в Уралсибе и УБРиР можно открыть вклад на 1 000 ₽ через приложение. Но если вы оформляете в офисе - минимальная сумма поднимается до 50 000 ₽. Для большинства это не важно, но если вы молоды и хотите попробовать - начните с онлайн.

Что меняется в 2024 году?

В 2024 году ставки начнут снижаться. ЦБ РФ уже сигнализирует о снижении ключевой ставки до 12-14%. Это значит, что вклады с 21% станут редкостью. Но это не конец. Вместо этого банки начинают предлагать гибридные продукты.

ВТБ уже запустил вклад, где можно частично снимать основную сумму без потери процентов. Дом.рф предлагает динамические ставки: чем больше вклад - тем выше процент. От 1,5 млн - ключевая ставка +0,2%. От 5 млн - +0,3%. Это значит, что если вы накопили 3-5 млн, вы все еще можете получать 18-20% даже при снижении ставок.

Банки также работают над продуктами, где часть ежемесячных процентов автоматически реинвестируется. То есть вы получаете деньги на карту, но 30% из них остаются на депозите. Это частичная капитализация - компромисс между стабильностью и ростом.

В 2024 году такие вклады перестанут быть «все или ничего». Они станут частью стратегии: часть денег - на ежемесячные выплаты, часть - на капитализацию. Это разумный подход.

Что делать, если у вас мало денег?

Если у вас только 200 000 рублей - не отчаивайтесь. Вы все еще можете начать. Положите их на вклад под 20% на 6 месяцев. Получите 3 300 рублей в месяц. Это не 50 000, но это 3 300 рублей, которые вы не получали раньше. Вы можете накапливать такие вклады постепенно. Каждый год добавляйте еще 100-200 тысяч. Через 3-5 лет у вас будет 1-1,5 млн, и вы начнете получать 15 000-25 000 рублей в месяц. Это не мгновенное богатство. Это медленный, но надежный путь к финансовой устойчивости.

Вывод: это не вклад. Это инструмент для жизни.

Вклады с ежемесячной выплатой процентов - не способ обогатиться. Это способ не разориться. Это инструмент для тех, кто хочет жить спокойно. Для тех, кто боится, что деньги закончатся. Для тех, кто не хочет зависеть от одного источника дохода.

Если вы пенсионер, учитель, врач, предприниматель с небольшими сбережениями - это именно то, что вам нужно. Не потому что это «самый выгодный» вклад. А потому что он дает вам контроль. Контроль над деньгами. Контроль над своим будущим.

Не ждите, пока у вас будет миллион. Начните с того, что есть. Положите 100 000. Получите 1 700 рублей в месяц. Это меньше, чем зарплата, но это - ваша свобода. Свобода не трогать пенсию. Свобода не брать кредиты. Свобода просто жить.

Можно ли открыть вклад с ежемесячной выплатой процентов без паспорта?

Нет. По закону РФ, открытие любого банковского вклада требует предъявления паспорта и ИНН. Это обязательное требование всех банков, включая онлайн-каналы. Без этих документов депозит не оформят даже через мобильное приложение.

Почему банки дают такие высокие ставки? Не обман ли?

Это не обман. Банки платят высокие ставки, потому что им нужны деньги. В условиях высокой ключевой ставки ЦБ (21% в 2022-2023 годах) банки активно привлекают вклады, чтобы выдавать кредиты под еще более высокие проценты. Вы - источник капитала, и банк готов платить за него. Но если ставка ЦБ снизится, и ставки по вкладам упадут - это естественный процесс, а не обман.

Можно ли пополнять такой вклад?

Большинство вкладов с ежемесячной выплатой процентов - непополняемые. Вы кладете деньги один раз, и больше ничего не добавляете. Но есть исключения. Например, вклад «Пополняемый» от Кубань Кредит позволяет добавлять средства. Однако в таких случаях ставка снижается. Всегда читайте условия: если в описании не написано «пополняемый» - значит, пополнение невозможно.

Какие банки сейчас предлагают лучшие условия?

На начало 2024 года лидируют: Хоум Банк (до 21,75%), Альфа-Банк (21,05%), Экспобанк (20,5% на 3 месяца) и Дом.рф (гибридные ставки). Сбербанк и Газпромбанк предлагают ставки около 20%, но с более высокими минимальными суммами (от 100 000-500 000 ₽). Лучше сравнивать через агрегаторы вроде Banki.ru или Finuslugi.ru - там отображаются актуальные условия на текущий месяц.

Если я сниму деньги раньше срока, потеряю ли я весь доход?

Нет, вы не потеряете весь доход, но вы потеряете большую его часть. При досрочном снятии банк пересчитывает проценты по ставке «до востребования» - обычно 0,1-1% годовых. Например, на 1,2 млн рублей под 21% за 3 месяца вы бы заработали 63 000 рублей. Но если снимете через 1 месяц, банк начислит вам только 1 000-3 000 рублей. Это жестко, но это условия договора. Не забывайте об этом при выборе срока.

Ярина Груша

февраля 13, 2026 AT 18:34Это всё красиво... но кто гарантирует, что завтра Хоум Банк не обанкротится? Вы же не думаете, что банки - это святые места? У нас в Украине уже три таких банка «вспыхнули» за последние два года. А вы тут про «стабильность»... Стабильность - это когда у тебя есть паспорт, и ты не боишься, что тебя завтра перестанут обслуживать. А тут - «21,75%» - это сигнал тревоги, а не повод для радости.

Desi Petrova

февраля 15, 2026 AT 06:29Хочу подчеркнуть: этот подход - не про богатство, а про dignity. Когда ты старше 60, и твоя пенсия - 18 000 рублей, а цена на аспирин выросла на 40%, то 27 000 в месяц - это не «дополнительный доход». Это возможность не уходить в тень. Не просить у детей. Не прятать лекарства. Это - право на человеческую жизнь. Банки не дают эти ставки из доброты. Они дают, потому что им нужны деньги. А мы - потому что нам нужны не сказки, а реальность.

Анастасия Ильина

февраля 15, 2026 AT 22:00Интересно, что люди думают, будто это «инвестиция». Это просто хранение с условием. Как если бы ты положил деньги в ящик с замком, а ключ отдал соседу, который каждый месяц кладёт тебе по 27 000. Никакого роста. Только стабильность. И да - это нормально. Не всё должно быть «прибыльным». Иногда нужно просто не упасть.

Сергей Кк

февраля 17, 2026 AT 19:20Вы все говорите про «пенсионеров», но кто-нибудь задумался, что это же идеально для молодых, которые работают на фрилансе? У меня нет стабильной зарплаты - только 150 000 в месяц, когда повезёт. А вот 20 000 в месяц от вклада - это мой «базовый доход». Я не жду, что он меня обогатит. Я жду, что он не даст мне упасть, когда заказов не будет. Это не вклад. Это - страховка. И да, я положил 1,2 млн. И да, я не сниму их до конца срока. Потому что я не идиот.

Leonid Migal

февраля 18, 2026 AT 19:3321,75%. Правда? А где же ЦБ? Где инфляция? Где «деньги не дешевеют»? Это не вклад - это маркетинговая ловушка. Банк знает, что вы думаете, что «это стабильно». Но он знает, что вы не читаете условия. Вы не знаете, что при досрочном снятии вы теряете 90% дохода. Вы не знаете, что через год ставка упадёт до 14%. И вы всё ещё будете думать, что «это надёжно». Это не надёжно. Это - манипуляция. Подписывайтесь на мой канал - там я объясняю, как банки обманывают пенсионеров.

Иван Дечев

февраля 20, 2026 AT 01:40Вы все тут пишете про «стабильность»... но вы же понимаете, что это просто костыль? Вы не строите будущее - вы просто оттягиваете крах. Вы кладёте деньги в банк, потому что боитесь инвестировать. Вы боитесь риска. Вы боитесь, что кто-то украдёт ваши деньги. А потом удивляетесь, почему у вас нет миллиона. Это не «инструмент для жизни» - это «инструмент для страха». Вы не живёте. Вы выживаете. И это печально.

Aleksandr Fonov

февраля 20, 2026 AT 04:09Данные, представленные в статье, не подкреплены эмпирическим анализом. Хотя статистика Banki.ru и упоминается, отсутствует ссылка на первичный источник, что делает утверждение о 85% клиентов старше 50 лет подозрительным. Более того, сравнение капитализации и ежемесячных выплат игнорирует влияние налога на доходы физических лиц, который в России составляет 13% - и это не учитывается. Банки не «дают» ставки - они вынуждены их предлагать из-за дефицита ликвидности. Следовательно, данная модель уязвима к макроэкономическим сдвигам. В 2024 году, при снижении ключевой ставки, эти вклады станут не инструментом стабильности, а инструментом ликвидности для банков - а не для вас. Вы не получаете доход. Вы становитесь источником капитала.

Вадим Сайко

февраля 21, 2026 AT 09:31Это не про деньги. Это про культуру. В России мы привыкли думать: «если не растёт - значит, не работает». Но в Японии, в Германии, в Швеции - люди не ищут 20% годовых. Они ищут спокойствие. Они кладут деньги в банк, чтобы не думать о нём. Они не смотрят на график. Они не ждут «максимума». Они живут. И это - высшая форма мудрости. Не в том, чтобы обогатиться. А в том, чтобы не разориться. Это не вклад. Это - философия. И да, она работает.