Вклады для студентов и молодежи до 25 лет: какие условия реально есть в 2026 году

янв, 21 2026

янв, 21 2026

Вы студент или моложе 25 лет? Хотите положить стипендию или деньги с подработки, чтобы они не лежали мёртвым грузом на карте, а приносили проценты? Вы наверняка искали вклады для студентов - с особыми условиями, пониженным порогом и без скрытых подводных камней. Но тут возникает первый удар: таких вкладов в России просто нет. Ни один крупный банк не предлагает продукт, который бы прямо назывался «вклад для студентов до 25 лет». Это не ошибка поиска - это реальность 2026 года.

Почему нет специальных вкладов для молодежи?

Банки не глупые. Они считают. Им невыгодно открывать отдельные программы для молодых людей, потому что те вкладывают мало - в среднем 15-30 тысяч рублей. А обслуживать клиента - дорого: чат-боты, поддержка, мобильное приложение, обучение, проверка документов. Для банка проще дать одинаковые условия всем новым клиентам, чем создавать отдельную категорию. По данным НАФИ, 78% российских банков вообще не используют возраст как критерий для вкладов. Вместо этого они таргетируют «новых клиентов» - и это ваш шанс.

Эксперты Финансового университета при Правительстве РФ говорят прямо: «Молодежь - это не ниша, а ресурс для будущей лояльности». То есть банки не хотят заработать на вас сейчас - они хотят, чтобы вы остались с ними на 10 лет. Поэтому они дают вам бонусы, которые не привязаны к возрасту, но легко доступны именно вам - потому что вы редко бываете в офисе, и вы часто используете мобильный банк.

Что реально можно открыть, если вам меньше 25?

Вы не потеряли шанс. Просто нужно смотреть не на название, а на условия. Есть три типа вкладов, которые идеально подходят молодым людям:

- Вклады для новых клиентов - ставки до 25% годовых, но только если вы никогда не открывали вклад в этом банке.

- Онлайн-вклады - открыть можно за 5 минут в приложении, без посещения офиса. Минимальная сумма - от 3 000 ₽.

- Накопительные счета - не срочные, можно снимать деньги в любой день, но ставка до 26% при остатке от 50 000 ₽.

Вот что реально работает в 2026 году.

Сбербанк: самый доступный вариант для маленьких сумм

Если у вас 5 000 ₽ на накопление - Сбербанк ваш лучший выбор. У них есть вклад «Забота о будущем»: ставка до 20% годовых, срок 3-12 месяцев, минимальная сумма - всего 3 000 ₽. Но есть нюанс: эту ставку дают только при открытии в офисе. Онлайн - максимум 12,5%. Если вы живете в Тюмени, Магнитогорске или Новосибирске - доехать до отделения не так сложно. Зато вы получаете почти вдвое больше дохода.

Плюс: все вклады Сбербанка застрахованы до 1,4 млн ₽. Если банк сломается - деньги вернут. Это важно, когда вы впервые вкладываете деньги.

Т-Банк: лучший для тех, кто не любит офисы

Если вы не хотите никуда ехать - Т-Банк. Он работает только через приложение. Минимальная сумма - 50 000 ₽, ставка до 24,13% годовых, срок 395-699 дней. Никаких документов, никаких подписей. Открыл - и забыл. Многие студенты в 2025-2026 годах выбирают именно его. Отзывы на Otzovik.ru: «Открыл за 5 минут, ставка 24%, не трогаю - и проценты лезут». Это не реклама - это реальный опыт.

Минус: 50 000 ₽ - это много, если вы получаете 8 000 ₽ стипендии. Но если вы работаете на подработке, накопили за пару месяцев - это отличный вариант.

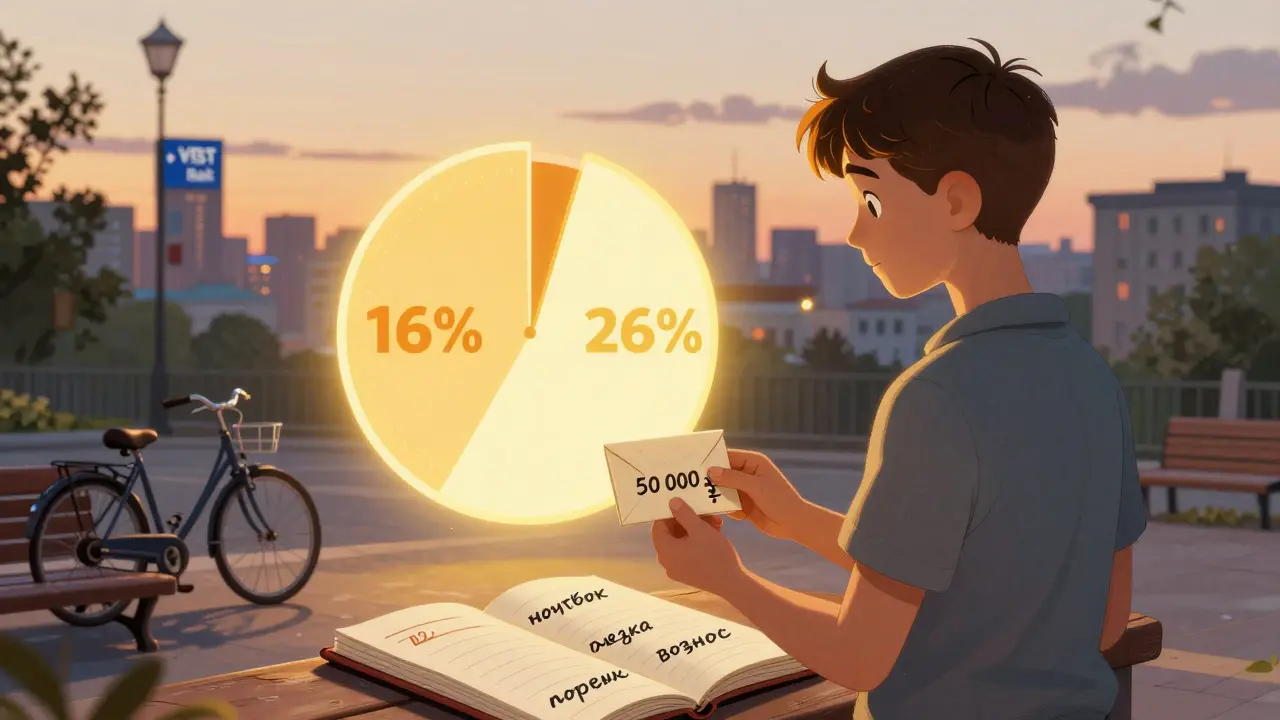

ВТБ: гибкий накопительный счет с до 26% годовых

ВТБ предлагает не вклад, а накопительный счет - это как «вклад без даты окончания». Ставка зависит от остатка:

- До 50 000 ₽ - 16% годовых

- От 50 000 ₽ - до 26% годовых

Снимать можно в любой день. Пополнять - тоже. Это идеально для тех, кто получает стипендию раз в месяц и хочет, чтобы деньги не простаивали. Если вы копите на поездку, на ноутбук или на первый взнос за квартиру - этот счет даст вам больше, чем обычный сберегательный. Главное - не забывать, что ставка 26% - только при остатке от 50 000 ₽. Если вы снимете 40 000 - ставка упадет.

Свой Банк, Уралсиб, ТКБ: максимальные ставки - но только если много денег

Если у вас есть 100 000 ₽ и вы готовы заморозить их на год - вот где настоящие ставки:

- Свой Банк: 25,23% годовых на 181 день, минимум 30 000 ₽

- Уралсиб: 25% годовых на 1100 дней, минимум 100 000 ₽

- ТКБ: 24,5% годовых на 367 дней, минимум 100 000 ₽

Эти вклады - как лотерея: если вы попали в нужную категорию (новый клиент, много денег), вы получаете лучшую ставку в стране. Но если у вас 20 000 ₽ - это не ваш вариант. Они созданы для тех, кто уже накопил, а не для тех, кто только начинает.

Что не стоит делать молодым вкладчикам

Вот три типичные ошибки, которые делают студенты:

- Выбирают вклад с минимальной суммой 300 000 ₽ - потому что «там ставка 18%». Вы не сможете пополнить его. Это как купить Ferrari, чтобы ездить до магазина.

- Открывают вклад онлайн, но не читают условия - например, ставка 20% только при открытии в офисе. Онлайн - 12%. Вы думали, что получите 20% - а получили 12%. Разница в 8% - это сотни рублей в месяц.

- Путают накопительный счет и вклад - накопительный счет можно снять в любой день, вклад - нет. Если вы не знаете, когда понадобятся деньги - выбирайте счет.

Налоги, страхование и безопасность

Никаких налогов с дохода по вкладам не платите, если за год вы заработали меньше 210 000 ₽. Для большинства студентов это означает: даже если вы положили 100 000 ₽ под 20%, вы получите 20 000 ₽ - и налога не будет. Это закон с 2021 года, и он действует в 2026.

Все вклады в российских банках застрахованы Агентством по страхованию вкладов - до 1,4 млн ₽. Это значит: даже если банк обанкротится, вы получите свои деньги. Главное - не класть больше 1,4 млн в один банк. Если у вас 2 млн - разбейте на два.

Как начать прямо сейчас

Вот пошаговый план для студента, который хочет начать копить в 2026 году:

- Скачайте приложение Сбербанк Онлайн или Т-Банк.

- Зарегистрируйтесь - это займет 10 минут.

- Посчитайте, сколько у вас есть: 3 000 ₽? 10 000 ₽? 50 000 ₽?

- Если у вас до 10 000 ₽ - откройте в Сбербанке «Забота о будущем» в офисе (если рядом есть) или онлайн под 12,5%.

- Если у вас 30 000-50 000 ₽ - откройте в Т-Банке на 395 дней под 24%.

- Если у вас 50 000+ - откройте накопительный счет в ВТБ и получайте до 26%.

- Не трогайте деньги 3-6 месяцев. Пусть работают.

Что будет в будущем?

Сбербанк уже анонсировал новый продукт - «образовательный депозит» - для студентов. Он будет связан с прохождением курсов по финансовой грамотности. ВТБ тестирует программу «Старт в финансах» в пяти московских вузах: за обучение дают кэшбэк на вклад. Это не реклама - это тренд. К 2027 году 30% крупных банков начнут предлагать вклады, которые не просто дают проценты, а учат, как управлять деньгами. Но пока - пока вы сами должны учиться. И начать можно прямо сегодня.

Что выбрать, если вы не знаете, с чего начать?

Если вы новичок - начните с Сбербанка. Минимум рисков, понятные условия, страховка, поддержка в приложении. Если вы уже накопили 50 000 ₽ - Т-Банк или ВТБ. Не гонитесь за самой высокой ставкой - гонитесь за тем, что вам реально подходит. Лучше 12% на 10 000 ₽, чем 25% на 100 000 ₽, которые вы не можете позволить себе отложить.

Есть ли вклады для студентов до 25 лет в 2026 году?

Нет, специальных вкладов, которые бы прямо назывались «для студентов» или «до 25 лет», в 2026 году в России не существует. Все банки предлагают общие условия для новых клиентов, зарплатных клиентов или онлайн-пользователей. Молодые люди могут пользоваться этими условиями - но не потому, что им дают скидку по возрасту, а потому, что они подходят под другие критерии: например, вы новый клиент или открываете вклад онлайн.

Какой вклад лучше для студента с 10 000 ₽?

Лучший вариант - вклад «Забота о будущем» в Сбербанке. Минимальная сумма - 3 000 ₽, ставка до 20% годовых при открытии в офисе. Если вы не можете доехать до отделения - откройте онлайн, ставка будет 12,5%. Это лучше, чем держать деньги на карте с 0,1% годовых. Другие банки требуют минимум 50 000 ₽ для выгодных ставок - это слишком много для стипендии.

Нужно ли платить налог с процентов по вкладу?

Нет, если ваш доход по всем вкладам за год не превышает 210 000 рублей. Например, если вы положили 100 000 ₽ под 20%, вы заработаете 20 000 ₽ - налог не будет. Даже если вы откроете несколько вкладов, налог платится только с суммы, превышающей 210 000 ₽. Для большинства студентов это значит: налога не будет вообще.

Что такое накопительный счет и чем он отличается от вклада?

Накопительный счет - это не срочный вклад. Вы можете снимать и пополнять деньги в любой день. Ставка зависит от остатка: например, в ВТБ - 16% при остатке до 50 000 ₽, и до 26% - если у вас больше. Вклад - это фиксированный срок: вы кладете деньги на 6 месяцев и не можете их трогать без потери процентов. Если вы не знаете, когда понадобятся деньги - выбирайте счет. Если уверены, что не будете трогать - вклад выгоднее.

Какой банк самый надежный для молодежи?

Сбербанк, ВТБ, Т-Банк, Газпромбанк - все они входят в топ-10 крупнейших банков России и застрахованы Агентством по страхованию вкладов до 1,4 млн ₽. Это значит: даже если банк обанкротится, вы получите свои деньги. Выбирайте не по надежности - а по удобству. Если вам удобно пользоваться приложением - выбирайте Т-Банк. Если хотите минимум рисков и поддержку в офисе - Сбербанк.

Можно ли открыть вклад через приложение без посещения офиса?

Да, можно. Почти все крупные банки - Сбербанк, Т-Банк, ВТБ, МТС Банк, Газпромбанк - позволяют открыть вклад онлайн. Но ставка при этом часто ниже, чем при открытии в офисе. Например, в Сбербанке онлайн - 12,5%, а в офисе - 20%. Если вы готовы потратить 30 минут на поездку - вы получите вдвое больше дохода. Если нет - онлайн-вклад всё равно лучше, чем ничего.

Наталья Феденева

января 22, 2026 AT 21:04Ага, конечно, «вклады для студентов» - это же просто маркетинговая ловушка, чтобы ты думал, что тебе дают скидку, а на самом деле тебя обманывают. Банки знают, что ты молодой и доверчивый, поэтому делают вид, что «онлайн-вклады» - это про тебя, а на деле ставки ниже, чем у бабушек, которые сидят в офисе с пакетиком печенья. И да, «Забота о будущем»? Это как «Доброе утро, смерть» - красиво звучит, а на деле ты через год смотришь на свои 12,5% и плачешь в тапочках.

Дмитрий Дмитриев

января 24, 2026 AT 18:02Все эти «26%» - чистой воды фейк. Банки просто выставляют ставки, чтобы ты зашел, а потом оказывается, что «при остатке от 50 000» - это значит, что ты должен сначала выиграть в лотерею. Я сам пробовал - открыл в Т-Банке, через неделю у меня было 48 000. Ставка упала до 16%. А потом еще и «обслуживание» начали навязывать. Нет, спасибо, я лучше деньги под матрас.

Катя Хариенко

января 24, 2026 AT 21:58О, вот это классный фейл. «Накопительный счет до 26%» - да вы что, в 2026 году еще верите в магию процентов? Это не счет, это гиперболическая функция, где ставка зависит от твоей способности не тратить деньги. Ты положил 50 000 - ставка 26%. Снял 1000 - ставка 16%. Это не финансовая грамотность, это психологическая игра, где банк играет на твоей жадности и слабости. И да, ты будешь каждый день проверять баланс, как наркоман - потому что ты уже не можешь жить без этой «награды».

Олег Гречко

января 26, 2026 AT 13:17Люди, не паникуйте! Это не конец света - это просто новый уровень игры. Если у тебя 5 000 - Сбер с онлайн-вкладом - уже победа. Если 50 000 - Т-Банк - это как найти сокровище в TikTok. Не гонитесь за 26%, гонитесь за тем, чтобы деньги не сидели без дела. Я начал с 10 000 под 12,5% - за год получил больше, чем на зарплате. Главное - начать. Даже если это мало. Даже если страшно. Даже если ты думаешь, что «это не для меня» - а ты как раз для этого и создан.

Рафаэль Гадельшин

января 26, 2026 AT 22:20Важно подчеркнуть: в соответствии с Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», все вклады, размещенные в банках, входящих в систему страхования вкладов, подлежат защите в пределах 1,4 млн рублей. Кроме того, в соответствии с Налоговым кодексом РФ, статья 214.2, доходы от процентов по вкладам, не превышающие 210 000 рублей в год, не облагаются налогом. Таким образом, при наличии суммы от 3 000 рублей, открытие вклада в Сбербанке с использованием онлайн-канала является оптимальным решением для начинающего инвестора, поскольку обеспечивает минимальный порог входа, доступность и юридическую защиту.

nadya ck

января 28, 2026 AT 11:44Ой, а я думала, что «вклад для студентов» - это как «бесплатный Wi-Fi» - вроде есть, но на самом деле его нет 😅 Но реально - если ты в Т-Банке, и ставка 24%, а ты не трогаешь - это как смотреть, как растет твой баланс… и ты не в курсе, почему ты счастлив. 🤫💸

Kseniya Kutukova

января 28, 2026 AT 13:55Вы все забываете одну вещь: банки не хотят, чтобы вы копили. Они хотят, чтобы вы брали кредиты. Вклады - это маска. Они дают вам 20%, чтобы вы думали, что они «заботятся», а потом в следующем году придут с «кредитом под 25%» и скажут: «Ты же у нас хороший клиент». Это не финансовая грамотность - это программа управления поведением. И да, вы уже в ловушке. Вы думаете, что выбираете вклад - а на самом деле вы выбираете, когда начнете платить за «услуги».

Ксения Смирнова

января 29, 2026 AT 07:27Я открыла счёт в ВТБ с 15 тысяч - ставка 16%, и да, я снимаю по 2-3к в месяц на кофе и такси, но хотя бы не всё трачу. Это не «богатство», но это не «нулевой баланс». Главное - не сравнивать себя с теми, у кого 100к. У меня стипендия - и это нормально. Я не хочу быть «инвестором», я хочу быть человеком, который не спит ночью от мысли «а где мои деньги?». Счёт - это как дыхание. Не громко. Но есть.

Sofiya Shazal

января 30, 2026 AT 03:57Вы все игнорируете один факт: в 2026 году банки - это не финансовые институты, а социальные сети с лицензией. Они собирают данные о вашем поведении, о том, когда вы снимаете, на что тратите, как часто заходите. Ваш «вклад» - это просто входной билет в их алгоритм. А потом они продают вашу «финансовую стабильность» рекламным агентствам. Вы думаете, что выбираете проценты? Нет. Вы выбираете, какой рекламный баннер будет вам показывать - «купите криптовалюту» или «запишитесь на курс по финансам».

wladimir mundaca

января 30, 2026 AT 23:45Сбербанк? Т-Банк? Это всё для тех, кто ещё не знает, что банки - это часть глобальной системы контроля. В 2026 году у тебя уже есть цифровой паспорт, и если ты вкладываешь в Сбер - ты автоматически становишься «надёжным гражданином». А если ты не вкладываешь? Тебя не видят. Не видят в системе. Не дают кредиты. Не дают даже скидки на «Яндекс.Маркет». Это не про деньги - это про социальный рейтинг. И да, ты уже в игре. Просто не осознаёшь.