Как не сорвать одобрение кредита: проверенные шаги по финансовому поведению перед заявкой

июн, 15 2026

июн, 15 2026

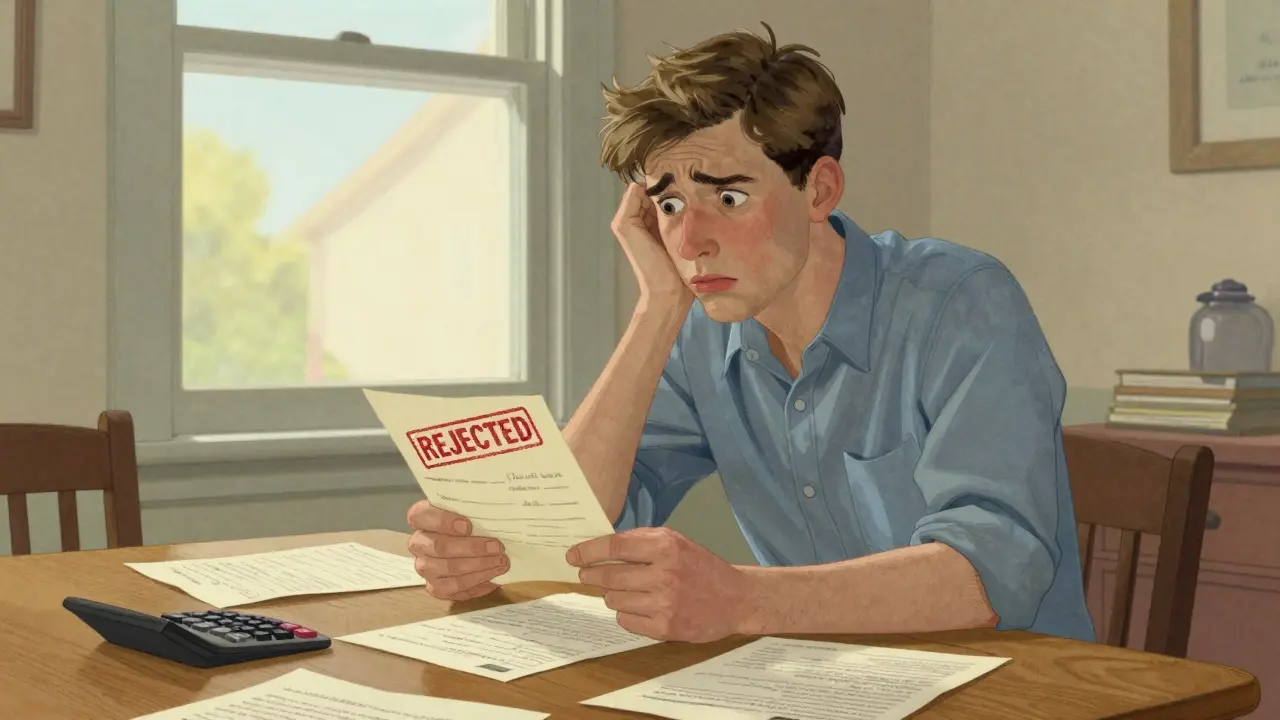

Вы заполнили заявку на кредит, получили одобрение в мессенджере и уже представляете себе новую технику или отпуск. Но через пару дней приходит письмо с отказом. Почему так происходит? Часто дело не в том, что у вас нет денег, а в том, как вы вели себя финансово за последние месяцы. Банки видят больше, чем просто ваш зарплатный счет. Они анализируют десятки скрытых сигналов, которые могут перевесить чашу весов против вас.

Согласно данным портала oooeos.ru, до 40% отказов в России связаны именно с ошибками в подготовке заемщика, а не с низким доходом. Если вы планируете брать займ, важно понять логику банковского скоринга, который является автоматизированной системой оценки рисков, используемой банками для принятия решений о выдаче кредита. Эта система оценивает более 50 параметров, включая те, о которых вы можете даже не подозревать.

Чистая кредитная история: ваш главный актив

Кредитная история - это паспорт вашего финансового поведения. Без него банк видит в вас «черную дыру». По данным Центрального Банка РФ, люди с положительной историей получают одобрение в 85% случаев, тогда как у тех, у кого истории нет, этот показатель падает до 45%.

Первым делом проверьте свою историю. В России есть три основных бюро: ОКБ, НБКИ и ЭКС. Вы имеете право бесплатно запросить отчет один раз в год через Госуслуги. Многие игнорируют этот шаг, но именно здесь кроется подвох. Около 30% отказов происходят из-за ошибок в базе данных: например, старый микрозайм, который вы давно закрыли, все еще числится открытым, или данные о работодателе указаны неверно.

- Запросите отчеты во всех трех бюро.

- Проверьте даты закрытия старых кредитов.

- Если нашли ошибку, немедленно подайте заявление на исправление в бюро и в банк-кредитор.

Помните: банки смотрят не только на просрочки. Важна регулярность платежей. Даже если вы никогда не опаздывали, отсутствие любой кредитной активности (нулевое использование кредитных карт) может быть воспринято как риск, так как банк не может оценить вашу дисциплину.

Управление долговой нагрузкой: правило 30-40%

Один из самых жестких фильтров в скоринге - коэффициент долговой нагрузки (КДН). Это отношение всех ваших ежемесячных платежей по долгам к вашему официальному доходу. Эксперты Sovcombank Journal рекомендуют держать этот показатель на уровне 30-40%.

Давайте посчитаем. Если ваш официальный доход составляет 100 000 рублей, сумма всех ежемесячных платежей по текущим кредитам, кредитным картам и рассрочкам не должна превышать 30 000-40 000 рублей. Превышение этого порога автоматически снижает шансы на одобрение нового займа.

| Уровень КДН | Вероятность одобрения | Рекомендация |

|---|---|---|

| До 30% | Высокая (80%+) | Идеальное состояние для подачи заявки |

| 30-50% | Средняя (50-70%) | Рассмотрение индивидуально, возможен отказ |

| Более 50% | Низкая (<30%) | Необходимо закрыть старые долги перед новой заявкой |

Если у вас несколько кредитов в разных банках, риск отказа возрастает на 35%. Банки не любят «размазывания» долга. Лучшая стратегия перед подачей заявки - погасить мелкие займы (микрокредиты, старые рассрочки) и оставить один крупный, если он есть. Это визуально облегчает вашу финансовую картину.

Работа и стабильность дохода: что ценится выше?

Для банка работа - это гарантия того, что вы будете платить. Но не любая работа подходит. Ключевой параметр - непрерывный стаж на текущем месте. Специалисты Дом.РФ Банка отмечают, что стаж менее 6 месяцев снижает шансы на одобрение на 25-30%.

В 2024 году многие банки ужесточили требования: минимальный стаж на текущем месте теперь часто начинается от полугода, а общий трудовой стаж должен составлять не менее года. Частая смена работы - красный флаг. Если вы сменили 3 и более мест работы за последний год, вероятность отказа достигает 55%. В идеале, банк хочет видеть одного работодателя в графе «место работы» хотя бы за последние 12 месяцев.

Также важна форма занятости. Официальное трудоустройство с выплатами НДФЛ дает максимальные баллы. Если вы работаете неофициально или являетесь ИП, вам потребуется предоставить дополнительные документы: справку 2-НДФЛ, выписки со счетов, декларации. Клиенты, предоставившие расширенный пакет документов, получают одобрение на 22% чаще, чем те, кто ограничивается паспортом и справкой по форме банка.

Скрытые долги: ЖКХ, штрафы и суды

Многие считают, что коммунальные платежи и штрафы ГИБДД не влияют на получение кредита. Это опасное заблуждение. Банки проверяют базу ФССП (Федеральной службы судебных приставов) и базы задолженностей по ЖКХ.

Задолженность по коммунальным услугам свыше 3 000 рублей может снизить ваши шансы на 15-20%. А если долг превышает 10 000 рублей и передан приставам, отказ почти гарантирован (снижение шансов на 35%). Штрафы ГИБДД также имеют значение: непогашенные штрафы свидетельствуют о финансовой безответственности.

- Проверьте наличие задолженностей на сайте ГИС ЖКХ.

- Узнайте статус штрафов через приложение «Госуслуги» или сайт ГИБДД.

- Погасите все мелкие долги за 2-3 недели до подачи заявки.

Эти действия покажут банку, что вы ведете себя ответственно и контролируете свои обязательства.

Ошибки в поведении: почему досрочное погашение вредит?

Звучит парадоксально, но регулярное досрочное погашение кредитов может сыграть против вас. Банки зарабатывают на процентах. Если вы постоянно гасите кредиты раньше срока, банк теряет прибыль. Более того, скоринговые системы могут интерпретировать это как признак ненадежности или нестабильности доходов.

По данным Sovcombank Journal, клиенты, полностью погасившие 2-3 кредита за последний год, получают новый займ на 18% реже, чем те, кто платил строго по графику. Если вы планируете взять новый кредит, постарайтесь не закрывать старые обязательства досрочно за 3-6 месяцев до заявки. Платите по графику, демонстрируя предсказуемость.

Еще одна критическая ошибка - массовая рассылка заявок. Подача более 3 заявок в разные банки в течение 30 дней снижает шансы на одобрение на 30%. Каждый запрос оставляет след в кредитной истории как «запрос кредитной истории». Множество запросов подряд сигнализирует о том, что у вас возникли финансовые трудности и вы срочно ищете деньги.

Стратегия подачи: как увеличить шансы на успех

Подготовка занимает время. Идеальный срок подготовки - 3-6 месяцев. За это время вы сможете очистить кредитную историю, погасить мелкие долги и стабилизировать платежный поток.

Если у вас есть возможность, откройте депозит или накопительный счет в том банке, где планируете брать кредит. Наличие средств на счетах в размере 20% от суммы запрашиваемого кредита повышает вероятность одобрения до 92%. Это показывает банку вашу платежеспособность и лояльность.

При общении с менеджером будьте уверены, но не агрессивны. Фраза «Я сравню ваше предложение с другими и приму решение» демонстрирует финансовую грамотность и увеличивает шансы на одобрение на 15%, так как банк видит в вас осознанного клиента, а не отчаявшегося заемщика.

Наконец, помните про страховку. Часто банки навязывают страховые продукты при оформлении кредита. ЦБ РФ рекомендует оформлять страховку, а затем воспользоваться правом охлаждения (14 дней), чтобы отказаться от нее и вернуть деньги. Однако делать это нужно после получения денег, а не на этапе рассмотрения заявки, чтобы не вызвать подозрений у скоринговой системы.

Что делать, если отказ неизбежен?

Если вы получили отказ, не бросайтесь сразу подавать заявку в другой банк. Разберитесь в причине. Попросите менеджера назвать основную причину отказа (часто они указывают общую формулировку, но иногда дают подсказку). Проверьте кредитную историю на ошибки. Погасите мелкие долги. Подождите 3-6 месяцев, чтобы восстановить репутацию.

Финансовая дисциплина перед подачей заявки - это не бюрократия, а инструмент управления своей жизнью. Правильное поведение за полгода до обращения в банк может сэкономить вам сотни тысяч рублей переплаты или открыть доступ к выгодным условиям, которые иначе были бы закрыты.

Как проверить свою кредитную историю бесплатно?

Вы можете бесплатно запросить отчет о своей кредитной истории один раз в год в каждом из трех бюро: ОКБ, НБКИ и ЭКС. Для этого необходимо авторизоваться на портале Госуслуг и перейти в раздел «Кредитная история», где будут представлены ссылки на официальные сайты бюро.

Влияет ли задолженность по ЖКХ на одобрение кредита?

Да, влияет. Задолженность по коммунальным платежам свыше 3 000 рублей может снизить шансы на одобрение на 15-20%, а долги, переданные судебным приставам, практически гарантируют отказ. Банки проверяют эти базы перед принятием решения.

Почему частое досрочное погашение кредитов может навредить?

Банки теряют процентный доход при досрочном погашении. Кроме того, скоринговые системы могут расценивать такое поведение как признак финансовой нестабильности. Клиенты, закрывающие много кредитов досрочно, получают новые займы на 18% реже.

Какой стаж работы требуется для получения кредита в 2026 году?

В большинстве банков минимальный стаж на текущем месте работы составляет 6 месяцев. Общий трудовой стаж должен быть не менее 1 года. Стаж менее полугода снижает шансы на одобрение на 25-30%.

Сколько заявок можно подать в банки одновременно?

Рекомендуется подавать не более 3 заявок в течение 30 дней. Массовые запросы фиксируются в кредитной истории и воспринимаются банками как признак острой финансовой нужды, что снижает шансы на одобрение на 30%.

Александр Коротков

июня 15, 2026 AT 10:22Спасибо за статью, очень полезная информация! 🙏 Я как раз недавно хотел взять кредит на ремонт, но боялся подавать заявку из-за старой микрозаймовой истории. Не знал, что можно бесплатно проверить себя через Госуслуги. Теперь пойду разбираться с ОКБ и НБКИ, вдруг там действительно есть ошибки, которые мешают мне получить одобрение. Всегда думал, что банки смотрят только на зарплату, а тут оказывается целая наука скоринга. Надеюсь, это поможет многим избежать лишних нервов и отказов. 😊

Андрей Кукин

июня 15, 2026 AT 14:21всё это ерунда главное чтобы деньги были если их нет то никакие советы не помогут банки всё равно откажут

Николай Кекош

июня 15, 2026 AT 15:00Коллега, вы немного упрощаете ситуацию. Финансовая дисциплина - это ключевой параметр для скоринговых моделей. Даже при высоком доходе, если КДН превышает 50%, риск дефолта оценивается банком как критический. Важно понимать механику работы бюро кредитных историй и своевременно очищать данные от ошибок. Это базовый комплаенс для заемщика. Рекомендую изучить регуляторные требования ЦБ РФ по оценке платежеспособности.

Виолетта Каренина

июня 16, 2026 AT 10:53Ох, какой же я был невнимательный, когда читал договоры раньше! :( Всегда думала, что если платишь вовремя, то всё будет хорошо, а тут оказывается столько подводных камней. Например, этот момент с нулевым использованием кредиток меня просто шокировал. Я как раз плачу всю сумму сразу и считаю карту пустой, чтобы не платить проценты, а банк думает, что я вообще не умею пользоваться кредитами или что-то скрываю. И еще про эти три бюро - я даже не знала, что их три штуки, всегда проверяла только одно, потому что лень было искать остальные. Теперь точно буду проверять все три, хотя бы раз в год, как советуют. Страшно представить, сколько людей получают отказы из-за чьих-то опечаток в базе данных. Надо бы мужу тоже сказать, чтобы он проверил свою историю, у него там старый автокредит числится, может быть уже закрыт, а система не обновила статус. В общем, статья открыла мне глаза на кучу нюансов, о которых я даже не подозревала. Спасибо автору за такие подробные разъяснения, теперь буду более осознанно подходить к финансовым вопросам. :)

Pavlo B

июня 18, 2026 AT 01:17Отличная подборка советов! 👍 Очень важно следить за своей кредитной историей, ведь это действительно визитная карточка перед банками. Я сам столкнулся с тем, что после закрытия одного кредита прошло время, прежде чем статус обновился во всех системах. Поэтому лучше перепроверить всё заранее. Удачи всем в получении одобрений! 💪