GAP-страхование при автокредите: как не остаться в минусе при угоне или тотале

фев, 8 2026

фев, 8 2026

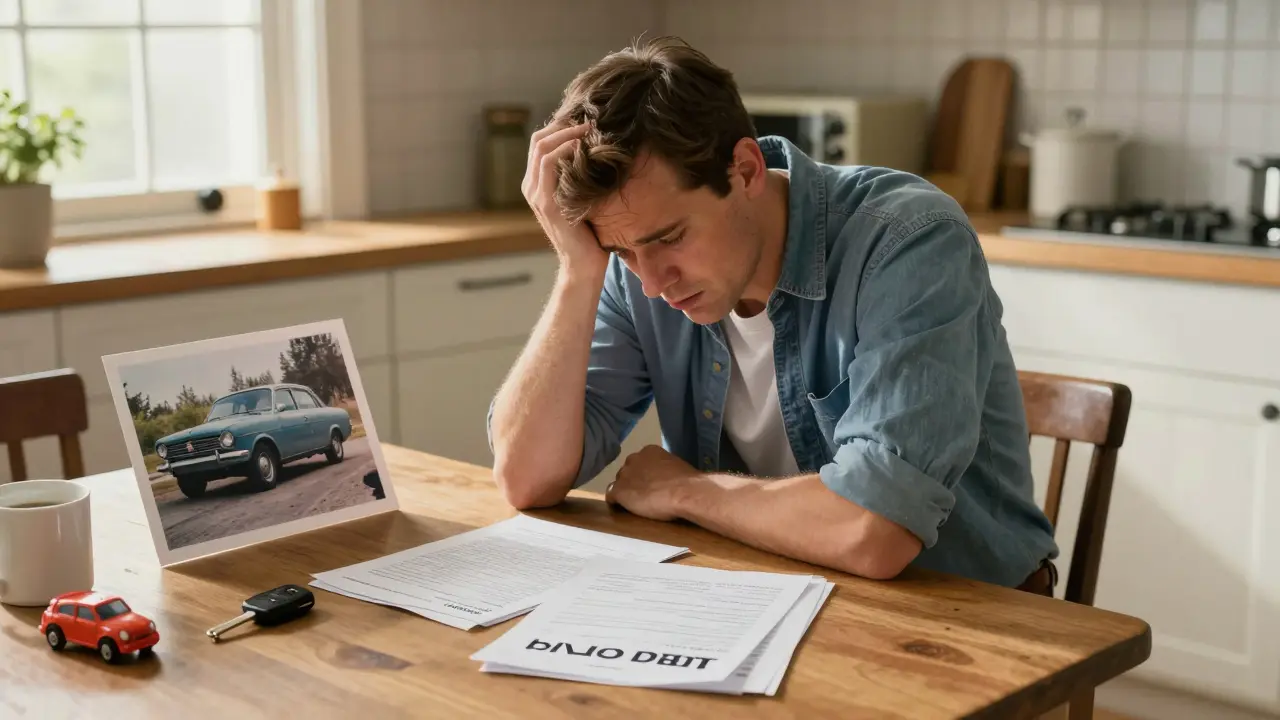

Вы купили автомобиль в кредит. Все оформили: договор, страховку, оплатили первый взнос. И вот, через восемь месяцев - угон. Или ДТП, после которого машина признана тоталом. Вы рады, что есть КАСКО - ведь страховка должна помочь. Но когда вы получаете выплату, оказывается: вам дали только 1,9 миллиона рублей, а кредит остался на 2,5 миллиона. Разница - 600 тысяч. Их вам никто не вернет. Вы остаетесь без машины и с долгом. Это не редкость. Это - стандартная ситуация для тех, кто не оформил GAP-страхование.

Что такое GAP-страхование и зачем оно нужно?

GAP-страхование - это не дополнительная опция, а финансовая защита от самой страшной ситуации при автокредите: когда вы платите банку, а машины уже нет. Название расшифровывается как Guaranteed Asset Protection - «гарантия сохранения стоимости актива». Проще говоря: GAP «замораживает» стоимость вашего автомобиля на уровне той, что была в момент покупки.

Стандартный КАСКО выплачивает вам сумму с учетом износа. А машина теряет цену сразу после выезда с автосалона. По данным ВСК, в первый год эксплуатации автомобиль теряет до 25% своей стоимости. Через два года - уже 40%. А через три - почти треть. Если вы взяли кредит на 3 миллиона рублей, а через год машина сгорела, КАСКО выплатит вам 1,8 миллиона. Но банк требует 2,7 миллиона - остаток кредита. Кто заплатит разницу? Вы. Именно здесь и вступает в силу GAP.

GAP-страхование покрывает именно эту разницу. Если вы купили автомобиль за 2 500 000 рублей, и он погиб через 8 месяцев, GAP-страховка доплатит вам оставшиеся 550 000 рублей, чтобы вы смогли полностью закрыть кредит. Без GAP - вы платите за машину, которой уже нет. С GAP - вы выходите из ситуации без долгов.

Как это работает на практике?

Вот реальный пример из практики, подтвержденный отзывами на Banki.ru и РЕСО-Гарантия. Владелец Lexus RX 350 купил его за 3,2 млн рублей в кредит. Через 10 месяцев машина сгорела в ДТП. Стандартная КАСКО выплатила 2,4 млн (с учетом 25% амортизации). Остаток кредита - 2,9 млн. Без GAP - разница в 500 тысяч рублей. С GAP - страховщик доплатил 800 тысяч. Почему 800? Потому что в договоре была прописана стоимость с дополнительным оборудованием: навигация, кожа, камеры - все это включено в базовую цену. И GAP покрывает именно полную сумму, указанную в договоре купли-продажи.

Важно: GAP работает только в двух случаях - угон или конструктивный тотал (когда машину невозможно отремонтировать или ремонт нецелесообразен). Если вы попали в лобовое столкновение, но машина едет на ремонт - GAP не сработает. Это не страховка от всех бед. Это узкоспециализированная защита от одной конкретной, но очень дорогостоящей ситуации.

Сколько стоит GAP-страхование?

Стоимость GAP - от 0,5% до 1,2% от стоимости автомобиля в год. Для машины за 2 млн рублей это 10-24 тысячи рублей в год. Для премиального авто за 6 млн - 30-70 тысяч. Сравните: это дешевле, чем расширенный КАСКО с нулевым износом. И намного дешевле, чем потерять 500 тысяч рублей в один момент.

По данным FinExpertiza за 2023 год, средняя стоимость GAP-страхования для автомобилей до 2 млн рублей - 12 500 рублей в год. Для моделей свыше 5 млн - 28 700 рублей. Это 0,85% и 0,57% соответственно. Некоторые компании, как Сбербанк Страхование, предлагают скидки, если вы берете кредит у них. А Ренессанс Страхование включает GAP в пакет «Автокредит Плюс» без дополнительной платы.

Но есть нюанс: покрытие может снижаться со временем. Например, Сбербанк Страхование покрывает 100% разницы в первый год, 70% - во второй, и 0% - в третий. А ВТБ Страхование сохраняет 100% покрытие на весь срок кредита. Это значит: если вы берете кредит на 5 лет, и хотите защиту на весь срок - выбирайте компанию, которая предлагает непрерывное покрытие.

Что не покрывает GAP?

Многие думают: «GAP - это панацея». Это не так. Вот что не входит в покрытие:

- Частичные повреждения (даже если машина не едет)

- Убытки от утечки, пожара, стихийного бедствия - если машина не признана тоталом

- Дополнительное оборудование, если оно не было указано в договоре купли-продажи (например, вы сами поставили багажник или шумоизоляцию)

- Штрафы за досрочное погашение кредита

- Комиссии банка за обработку выплаты

Вот почему важно внимательно читать договор. Пользователь «КредитныйЗаемщик» на Auto.ru писал: «Мне отказали в выплате, потому что я не предоставил справку от банка о точном остатке задолженности на день страхового случая». В договоре это было написано мелким шрифтом. И они отказали. Таких случаев - 13% от всех отказов по GAP.

Сравнение: GAP vs обычный КАСКО

Сколько людей остаются в минусе без GAP? По данным Эльдорадо Страхование, в 68% случаев тотальных утрат выплаты по обычному КАСКО не покрывают остаток кредита в первые два года. С GAP - этот показатель падает до 5%. Это значит: если вы не застраховали GAP, у вас почти 7 шансов из 10 остаться с долгом.

| Параметр | Обычный КАСКО | КАСКО + GAP |

|---|---|---|

| Выплата при угоне | Стоимость авто с учетом износа | Полная первоначальная стоимость |

| Покрывает остаток кредита | Только в 32% случаев | В 95% случаев |

| Срок действия | На весь срок КАСКО | До полного погашения кредита |

| Стоимость в год | От 40 000 руб. | +10 000-30 000 руб. |

| Покрывает доп. оборудование | Только если указано в полисе | Только если указано в договоре купли-продажи |

Кому особенно нужно GAP-страхование?

Не всем оно одинаково необходимо. Вот кто обязан оформить GAP:

- Те, кто взял кредит с нулевым или минимальным первоначальным взносом - разница между выплатой и долгом будет огромной.

- Владельцы премиальных автомобилей - они теряют до 30% стоимости в первый год (по данным МТС Страхование).

- Те, кто взял кредит на 5 лет и более - чем дольше срок, тем больше шанс, что вы попадете в ситуацию, когда машина уже сильно изношена, а долг еще большой.

- Те, кто покупает автомобиль в дилерском центре с финансированием - многие банки требуют GAP как условие выдачи кредита.

Если вы внесли 50% первоначального взноса и берете кредит на 3 года на автомобиль за 1,5 млн - GAP может не быть критичным. Но если вы берете кредит на 4 млн без первоначального взноса - без GAP вы рискуете потерять 700-900 тысяч рублей.

Как правильно оформить GAP?

Оформить GAP просто: вы делаете это одновременно с КАСКО. Страховщик запрашивает у банка справку о сумме кредита, и фиксирует стоимость автомобиля на момент покупки. Процедура занимает 15-20 минут, как подтверждает АльфаСтрахование.

Важные шаги:

- Проверьте, включен ли в договор купли-продажи всех дополнительных опций - навигация, колеса, подогрев, камеры. Только тогда GAP их покроет.

- Запросите у банка справку об остатке задолженности на день оформления - и сохраните ее. Это может понадобиться при страховом случае.

- Уточните, на какой срок действует покрытие. Не все компании покрывают весь срок кредита.

- Убедитесь, что компания имеет лицензию ЦБ РФ и хорошую репутацию. Не берите у неизвестных агентов.

С 2024 года крупные игроки - Сбербанк Страхование, ВТБ, Ренессанс - начали интегрировать GAP в автокредитные пакеты. То есть, вы не выбираете: он уже включен. Но вы всегда можете отказаться - и это тоже нужно делать письменно.

Тренды и будущее GAP-страхования

В 2020 году только 12% автокредитов включали GAP. К 2023 году - уже 29%. В сегменте премиальных автомобилей - 47%. По прогнозам Российского союза автостраховщиков, к 2026 году этот показатель превысит 40%. Почему? Потому что банки стали требовать его как обязательное условие. А потребители научились: лучше заплатить 15 тысяч рублей сейчас, чем 500 тысяч потом.

ЦБ РФ и Ассоциация банков России уже начали работать над стандартами. В 2023 году было зафиксировано 7% случаев недобросовестных практик - например, скрытые условия, отказы по мелочам. К 2026 году ожидается введение единых правил: как оформлять, какие документы требовать, как считать выплаты. Это сделает GAP еще надежнее.

По данным Frank RG, рынок GAP-страхования растет на 25% в год. Это не маркетинг. Это - отклик на реальные потери людей. И в Тюмени, как и в Москве, каждый месяц появляются новые случаи, где GAP спасает людей от финансовой катастрофы.

Вывод: стоит ли оформлять GAP?

Если вы взяли автомобиль в кредит - да, стоит. Особенно если:

- Вы не внесли первоначальный взнос

- Машина стоит больше 1,5 млн рублей

- Кредит на 3 года и более

- Вы не уверены, что сможете быстро погасить долг

GAP - это не страховка от ДТП. Это страховка от финансового разорения. Вы платите за спокойствие. За то, чтобы, если что-то случится, вы не остались в минусе. Это не трата денег - это защита от потерь в десятки раз больше.

Не ждите, пока случится беда. Оформите GAP вместе с КАСКО. Потому что страхование - это не про то, что вы надеетесь не потерять. Это про то, что вы готовы не разориться, если потеряете.

GAP-страхование обязательно при автокредите?

Нет, по закону GAP - это добровольная опция. Но многие банки требуют его как условие выдачи кредита, особенно для премиальных автомобилей или при нулевом первоначальном взносе. Отказаться можно, но тогда вы рискуете остаться с долгом, если машина будет утеряна.

Можно ли оформить GAP после покупки автомобиля?

Да, но только в течение первых 30-90 дней после покупки. После этого страховые компании не принимают заявки - потому что автомобиль уже начал терять стоимость. Лучше оформлять сразу при подписании кредита.

Покрывает ли GAP убытки от угона, если машина найдена поврежденной?

Нет. GAP работает только при полной гибели (тотале) или при подтверждении угона, если машина не найдена в течение 30 дней. Если машина найдена, но повреждена - выплата идет по КАСКО, а GAP не срабатывает.

Почему мне отказали в выплате по GAP, хотя у меня есть КАСКО?

Самая частая причина - несоответствие документов. Например, вы не предоставили справку от банка о точном остатке кредита на день страхового случая. Или не указали в договоре дополнительное оборудование. Проверяйте все детали заранее - мелкий шрифт в договоре может стоить сотни тысяч рублей.

Сколько времени занимает выплата по GAP?

Обычно 10-15 рабочих дней после подачи всех документов. Это немного дольше, чем по КАСКО, потому что страховая должна согласовать сумму с банком. Но в крупных компаниях - Сбер, ВТБ, Ренессанс - выплаты идут быстрее, если все документы в порядке.

Вадим Сайко

февраля 10, 2026 AT 03:39Согласен с автором: GAP - это не роскошь, а необходимость при автокредите. Особенно если первоначальный взнос минимален. Я сам через это прошёл: купил Toyota Camry за 2,7 млн, через 11 месяцев - угон. КАСКО дало 2,1 млн, остаток кредита - 2,6 млн. Разница в 500 тысяч - как удар в живот. Только благодаря GAP не остался в минусе. Всем, кто ещё сомневается - не ждите беды, оформляйте сразу. Это дешевле, чем переплачивать банку за чужую ошибку.

Aimee Kutukoff

февраля 10, 2026 AT 22:54Оооо, я тока узнала про это!!! 🤯 Я думала КАСКО всё покроет, а оказалось - нет, я просто скинула деньги в окно. Мой муж купил Хонду за 2,4 млн, кредит на 5 лет, без первоначального. Через год - ДТП, машину признали тоталом. КАСКО дали 1,9 млн, а долг остался 2,2 млн. Мы бы остались в минусе на 300к, если бы не соседка, которая сказала: «Девочка, ты же не дура, надо было GAP взять!» Спасибо ей, мы подали заявку на допстраховку - и теперь спим спокойно. Всем советую: не экономьте на спокойствии, это не трата, это инвестиция в нервы.

Desi Petrova

февраля 11, 2026 AT 02:30Важно понимать: GAP - это не страховка от аварий, это страховка от финансовой катастрофы. Многие думают, что «я же аккуратно езжу», но угон, пожар, стихия - это не про вину, это про случай. Я работаю в банке и вижу, как люди теряют дома, потому что не застраховали GAP. Особенно тревожно, когда кредит берут на премиальные авто - они падают в цене как камень. Сбер и ВТБ теперь включают GAP в пакеты автоматически - это правильно. Но клиенты всё равно отказываются, потому что «не понимают». Надо объяснять проще: «Ты платишь за машину, а её уже нет. Без GAP - ты платишь за тень». Это не маркетинг, это реальность. И да, проверяйте договор: если в нём не прописаны навигация и колёса - GAP не покроет. Мелкий шрифт - не приговор, а предупреждение.

Svetlana Gulotta

февраля 13, 2026 AT 00:48А вы не задумывались, почему этот GAP вообще существует? Потому что банки и страховщики знают: люди - дураки. Они берут кредиты, не читают договоры, потом бегут к «спасителям», которые за 15 тысяч рублей «спасают» их от последствий собственной беспечности. А потом ещё и хвалятся: «Я же умный, я взял GAP!» Это не защита - это поддержка безответственности. Ты взял кредит на 5 лет на машину, которая теряет 30% в год - это не катастрофа, это логика. Ты должен был вложить 50% первоначального, а не сидеть на кредитах. Это не проблема страховки - это проблема общества, где люди не умеют считать. И теперь ещё и заставляют их покупать эту «защиту», чтобы не разориться. А потом удивляются, почему у нас всё плохо. Потому что мы воспитываем поколение, которое думает: «Если есть страховка - можно рисковать». Нет, нельзя. Надо просто не брать кредиты на машины, которые ты не можешь позволить себе. Просто.

Катя Пантело

февраля 14, 2026 AT 16:38Анализируя феномен GAP-страхования, можно выделить его как симптом капиталистической парадоксальной логики: человек вынужден приобретать дополнительную страховку, чтобы компенсировать системную дисфункцию кредитного механизма, основанного на амортизационной эксплуатации актива. Автомобиль, как символ статуса, становится инструментом финансового порабощения - его стоимость обесценивается мгновенно, а долг остается. GAP - это не решение, это симптоматическое лечение. В идеале, государство должно регулировать процент амортизации в первые 12 месяцев, а не перекладывать ответственность на потребителя. Но пока мы живём в мире, где банк считает, что ты обязан платить за тень, а страховая - за тень тени, - GAP остаётся единственным иллюзорным утешением. И да, это не «дешевле, чем потерять 500 тысяч» - это платить за страх, который система сама создала. Потому что если бы кредиты выдавались с учётом реальной стоимости актива, а не с учётом маркетинговых манипуляций - GAP не существовал бы. Он - продукт несправедливости. И пока мы его покупаем, мы продолжаем поддерживать эту систему. Это не защита. Это компромисс с неравенством.